今、新NISAを始める人がどんどん増えているようだけど、一体なぜなの?

気になっているけど、難しそうだし、わからないままではできないし・・・など、スタートを切るのも悩んでしまいますよね。

とは言え「投資って失敗したら損しちゃうんじゃないの?」と不安な面もありますよね。

確かにその通りで、注意する点もあるんです。

ですが、メリットとデメリットを知るとあなたもきっとお金を増やしてみたくなるはず!

このブログでは、初心者で投資のことを知らなかった私が、新NISAをスタートする際に調べたメリットやデメリット、どんな風に始めれば良いか?をわかりやすく説明していきます。

あなたの新NISA生活のスタートに少しでもお役に立てば嬉しいです!

- 新NISAは投資で得た利益に税金がかからない制度であること

- 年間360万円まで投資ができるなどの新NISAのメリットについて

- 新NISAの利用にあたっての注意点やデメリットについて

- 新NISAでの投資のリスクとそれに対する心構えのポイントについて

新NISAをわかりやすく簡単に説明すると?

まず、新NISAの概要から順番に説明します!

新NISAの大まかな概要

新NISA制度は2024年1月から始まった「投資でお金を増やすときに税金がかからない」という新しい日本の制度です。

正しくは「少額投資非課税制度」と呼ばれています。

新NISAは利益の受取額が多い!

通常、株や投資信託などの投資は「一般口座」や「特定口座」と言われる口座で投資をします。

そして、その口座で得られた利益には、20.315%の税金を支払う義務があります。

例えば、投資で10万円の利益が出た場合、一般口座や特定口座で投資をすると20.315%(20,315円)の税金を引かれるので受取額は79,685円です。

しかし、この口座とは別に国が新たな口座を準備し、「この口座で投資すれば非課税にするよ!」というのが「少額投資非課税制度」つまり「NISA」という制度なのです。

NISAで投資をすると非課税なので10万円の利益が出たら、税金を引かれず、そのまま受け取ることができます。

つまり、NISAで投資をすれば、税金がかからないからお金が増やしやすくなった、ということです。

新NISAと旧NISAがある!

以前は「一般NISA」「ジュニアNISA」「積立NISA」というものがありましたが、これが一本化されて2024年1月に新NISAが生まれたのです。

ネット上で新NISAを検索すると、旧NISA・(新がついていない)NISA・昔のNISAという言葉がよく出てきますが、書籍などは新NISAが生まれる前のNISAのことを総称して旧NISAと呼んでいます。

この新しく始まった新NISAは、投資期間に制限がありません。一生涯、投資で得た利益に税金がかからないことが大きな特徴です。

さらに、1年間に投資できる金額も以前のNISAよりも増えており、新NISAになってからはより多くの資産を運用することができるようになりました。

これにより、長期間ゆっくり、じっくりとお金を増やすことができるようになり、特に長期投資を考えている人にとっては将来の大きな資産を作るチャンスが広がったのです。

ここまでが新NISAの大まかな概要になります。

では次に、「へぇ〜、新NISAいいじゃん!」と思った人に向けて、新NISAのメリットやデメリットについてまとめてみようと思います。

新NISAのメリットをわかりやすくご紹介!

新NISAを活用することで、資産を賢く増やす道が広がりました。

投資の枠が広がったことで、将来のためにじっくりお金を増やすことができ、いろんな投資方法から自分に合ったものを選べるようになったのです。

ここでは、新NISAのメリットを4つご紹介します。

- 360万円まで投資枠が拡大!資産を増やす大チャンス

- 一生涯、税金ゼロ!長期投資の計画がより簡単に

- いろいろ選べる!自分にピッタリの投資先が見つかる

- 2つの投資枠が同時に使える!コツコツ積み立てながら大きなリターンも期待できる

それぞれを詳しく解説してみますね。

① 投資枠は360万円!資産を増やす大チャンス

以前のNISAは年間120万円までしか税金なしで投資ができなかったのですが、新NISAでは年間360万円まで投資ができるようになりました。

投資枠が広がれば、リターンも大きくなるため資産を増やしやすくなった、ということですね。

また、株式だけでなく、債券※1や不動産投資信託(REIT)など、さまざまな投資先に、より多くのお金を分けて投資することができるので、リスクを減らしながら安定した収益を目指せるようになりました。

新NISAでの投資枠の拡大は大きなメリットですが、これをうまく活用するためには知識や計画が必要です。

投資は未来への一歩。この新NISAを使って、その一歩を踏み出してみることが大切ですね!

※1 個別の債券は対象外。債券を含む投資信託やETFは対象となる可能性があります。

② 一生涯、税金ゼロ!長期投資の計画がより簡単に

新NISAでは、税金がかからない期間に制限がないので、長期的な投資がしやすくなりました。

税金の心配をせずに期限なしで投資ができるので、市場の小さな変動に振り回されずに、じっくりと時間をかけて資産を増やすことが可能になったのです。

そのため、投資初心者でも少額から始められるから、無理なく続けていくことができます。

でも、投資にはリスクが付きもの。市場の変動によっては、投資したお金が減ることもあります。

長期の投資をする際には、自分がどれだけのリスクを受け入れられるかをよく考えることも必要ですね。

そして、定期的に自分の投資がどうなっているかをチェックし、必要があれば、投資の計画を変更することも忘れないでくださいね!

長期投資の成功のカギは、焦らず、コツコツと続けることにあります。新NISAを上手に活用して、将来に向けて賢く資産を増やしていきましょう。

③ いろいろ選べる!自分に合った投資先が見つかる

新NISAは、いろいろな金融商品が選べるのが特徴です。

株式、投資信託、ETF、不動産投資信託(REIT)などが金融商品になります。金融商品の特徴も合わせて少し覗いてみましょう!

| 金融商品 | 初心者向け | 特徴 |

|---|---|---|

| 株式 |  |

価格がよく変わりますが、長い目で見ると利益が大きくなる可能性があります。 |

| 投資信託 |  |

プロが運用してくれるので、投資が初めての人や忙しい人でも始めやすいです。 |

| ETF | |

プロが運用しており、市場の動きに応じて自分で柔軟に売買ができます。 |

| 不動産投資信託 (REIT) |

|

不動産に投資ができて、配当や資産の価値が上がることを目指せます。 |

新NISAでは、これらの金融商品を組み合わせて、バランスの良い投資計画を立てることができます。

すべてのお金を一か所に集中投資せず、異なる種類の投資に分けることで、どれかにマイナスが出ても、他の投資でプラスになり平均的なバランスが取れるようにします。

このように複数の種類を投資することでマイナスのリスクを回避するのです。

これを分散投資と呼んでいます。

初心者は、「自分に合った投資方法」がわからないため、運用しながら学び、だんだんと慣れてきたら投資信託以外の商品を増やしていくと言う方法で進めてる人が多いです。

投資は自己責任で行うもの。なので慎重さが必要ですが初心者には見えない部分でもあります。

まずはリスクの少ない投資からスタートし、その間に商品の勉強をしたり、他の投資の種類を勉強して行くのがおすすめです!

市場の最新情報をきちんと理解し、自分の投資目標に合った方法を選択することが、お金を貯める近道になりますよ!

➃ 2つの投資枠を同時に使える!コツコツ積み立てながら大きなリターンも期待できる

これは新NISAをスタートして、少し慣れてきたら進めていきたい内容になります。

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。

この2つの枠はそれぞれ旧NISAのつみたてNISAと一般NISAを引き継ぐものです。

以前は、つみたてNISAと一般NISAの間でどちらかを選ばなければいけませんでしたが、新NISAでは一つの口座で2つの投資枠を併用できるようになりました。

「つみたて投資枠」と「成長投資枠」の2つの枠の違いは下記になります。

つみたて投資枠

- 目的: 長期的に安定して資産を増やす

- 方法: 毎月一定額をコツコツと投資

- 利点: 安定した成長を目指し、大きなリスクを避ける

- 投資可能金額: 年間最大で120万円まで

成長投資枠

- 目的: 積極的に資産を増やし、大きなリターンを狙う

- 方法: 株式や不動産投資信託(REIT)など、成長が見込める投資先に集中投資

- 利点: 大きなリターンを目指せる

- 投資可能金額: 年間最大で240万円まで

新NISAでは、前項で説明しました通り、2つの投資枠を合わせて年間最大360万円までの投資が可能です。

例えば「つみたて投資枠」でコツコツ積み立てをしながら、好きな時に「成長投資枠」でやや大きなリターンを狙う投資に挑戦してみる!

といった具合に、新NISAの2つの投資枠を上手に使って、資産を効率的に増やしていくイメージを膨らませてみてくださいね。

新NISAのデメリットや注意点をわかりやすく解説!

新NISAは多くのメリットがありますが、いくつかの注意点があります。

ここでは、新NISAの注意しておきたいデメリットを4つピックアップしてみました。

- 18歳未満は対象外

- 成長投資枠で選べない商品がある

- 旧NISA口座からの移行ができない

- 新NISAでも市場の波には注意

これらをわかりやすく解説していきますので、これらも踏まえた上で新NISAを上手に活用しましょう。

①18歳未満は対象外

新NISA制度では、18歳未満の方は口座を開設することができません。

これは、新NISAが成人向けの投資を促進するための制度だからです。もちろん、18歳のお誕生日が来れば新NISAをスタートできます。

しかし、それまでは親権者の同意があっても、新NISA口座を利用することはできません。

この点においては、18歳未満の子どもたちのために、資産をつくりたいと考える際の大きな制限となるためデメリットに入れました。

旧NISAでは「ジュニアNISA」という制度があり、18歳未満でも投資を始めることができたのですが、新NISAではそういった選択肢は提供されていません。

なので、18歳未満で投資を始めたい場合は、新NISA以外の投資方法を探す必要がある、ということになります。

②成長投資枠で選べない商品がある

新NISAの成長投資枠では、初心者が安全に投資できるように、一部の商品は選べないようになっています。

特に、短期間で大きな利益を狙うような高リスクの商品は対象外です。選べない商品には、次のようなものがあります。

- 整理・管理銘柄

将来的に株式市場からなくなるかもしれない株のことです。大きなリスクがあるため選べません。 - 信託期間が20年未満の投資信託や毎月分配型の投資信託

短い期間で利益を出そうとするので、長期で資産を増やす新NISAの目的とは合いません。 - デリバティブ取引を行う投資信託

価格の変わり方が大きくリスクが高いため選べません。

短期間で大もうけをしようとする商品は、新NISAでは選べないようになっているんですね!

③旧NISA口座からの移行ができない

これは、旧NISAをやっていた人に関わることですが、新NISAに切り替えるとき、旧NISA口座から新NISA口座へお金を直接移すことはできません。

これは、新しい制度と古い制度では、税金がかかる範囲が異なるためです。

旧NISAのお金は税金がかからない期間が終わるまではそのままにしておけますが、新NISAに移すことはできません。

もし、旧NISAのお金を新NISAで使いたい場合は、一度持っている資産を売ってから、新しい口座に入れる必要があります。

ただし、売る時の市場価格によっては損をすることもあるので、注意が必要です。

旧NISA口座を持っていて、新NISAを始める時は、このようなルールがあることを理解しておきましょう!

④ 新NISAでも市場の波には注意

新NISAを使う時は、株式市場の波には気をつけないといけません。

市場というのは、株の価格が上がったり下がったりする場所のことで、この波に乗ることも大事ですが、急に価格が下がることもあります。

新NISAの投資であっても、市場の波の変動から完全には逃れることができません。

とは言っても、大きな波も小さな波もあり、リスクの波とそうでない波も存在します。

始めたばかりの初心者には波を読むことができません。

なので、リスクを少なくするために、いろんな種類の株や投資信託に分散して投資をするのがおすすめなんです。

これは、もし一つの投資がダメでも、他の投資でカバーできるようにしておく、ということです。

複数の投資で「平均したときにプラスになっていればOK」という考えですね!

急な価格の変動に慌てずに、長い目で見てじっくりお金を増やす計画を立てる事が大切になります。

そのような変動にも対応できるように、自分の投資が目標に合ってるかを時々チェックするようにしましょう。

新NISAのメリットとデメリットを見てきましたが、では実際に「これから始めよう!」と思ったら、何からすればいいのかわかりませんよね。

次に、新NISAを始める時にまずやること・覚えておくことを3つのポイントにまとめてみました。

新NISAを始めるための3つのポイントをわかりやすく解説!

お金が増やすしやすくなる制度であること、メリットやデメリットもわかりました。

でも、実際に新NISAを始めるためには、どういう姿勢で投資に取り組んでいけばいいのか?を見ていきますね!

これは、新NISAをスタートする際に、押さえておきたいポイントになります!

- 自分の目標を明確にしておこう

- リスクがあることを理解しよう

- 情報をしっかりと収集しよう

それぞれをもう少し細かく見てみると・・・。

① 自分の目標を明確にしておこう

新NISAで投資を始める前に、自分の目標をはっきりさせておくのが重要になります。

例えば、「老後の貯金」や「子どもの学費」などですね。

将来の目標に向けて、どれだけのお金が必要か、いつまでに貯めたいかを考えて、計画を立てていきます。「車を買う」「家を買う」などでもOK! ちなみに私は

「老後の不労所得を作る」が目標です。

- 老後は働かない

- 年金が入らなくても投資の利益で暮らせる

- 年に2回は海外旅行をしたい

こんな感じ。

ざっくりと書き出した後は、これを実行するためにはどのくらいの金額が必要なのか?を計算することになります。

今回はイメージを伝えたいだけなので計算方法は、また別のページで紹介することにしますね。

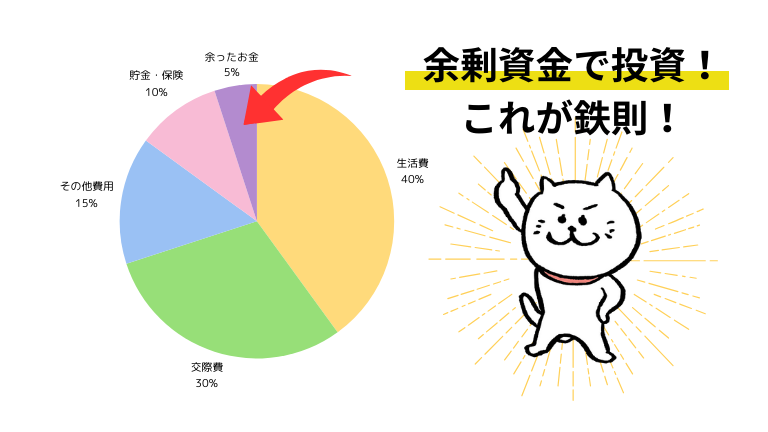

② リスクがあることを理解しよう

次に、リスクがあることを頭にいれておく、ということが大切!

投資には必ずリスクが伴います。でも、リスクをきちんと理解しておけば、ビビらずに投資ができるようになるので安心してください!

しかし、↓これだけは大事。

自分が投資で失っても大丈夫な金額(余剰資金)を計算し、その限界を超えない範囲で投資をすること。

投資する金額は収入の5%〜10%が適切だと言われています。しかし、ライフスタイルや家族構成などにより、この金額には個人差があります。

一番危険なのは、この範囲を超えちゃう人がいる、ってこと!

新NISAは年間360万円までが非課税で投資をすることができる金額になっています。でも、360万円の枠があるから、と言って無理な満額投資は禁物です。

無理に投資金額を増やして家計が火の車になると、元も子もないですよね。

最悪の場合、暴落したタイミングで生活資金がなくなり、投資資産を売却しなくてはどうにもならない・・・

なーんてことになると、新NISAで運用していた分を手放すことになり、この場合は多くの損失が出てしまうので必ず余剰資金を使うようにしましょう!

③ 情報をしっかりと収集しよう

投資の基本は、情報をしっかりと収集をすることが大切ってよく聞きますよね。

確かに、市場の動きや投資する商品のことなど、いろいろな情報を集めて、知識を深めることは大切なことです。でも、このように聞くと、

実は、投資には毎日最新情報を入手しなければいけないものと、そうでないものの2種類があります。

- 短期でハイリスク・ハイリターンを狙う投資(リスクが大きい)

- 長期的に安定して資産を増やす投資(リスクが少ない)

短期でハイリスク・ハイリターンを狙う場合は、情報をしっかりと収集をする必要があります。

しかし、初心者が新NISAで投資を始める時は、リスクが少なく長期的に安定して資産を増やす「つみたて投資枠」で投資信託を選ぶことが多いんです。

これは「ほったらかし投資」と呼ばれるくらい、ほったらかし状態を何年も続けて利益を生み出す投資です。

つまり、一時的な損失が出ても戻るまでまで待つ。この状態を繰り返すことで利益が生まれるんですね!

なので、この実際には市場の動きは大事ですが、チェックはあまりせず、みたいときにチラ見するイメージかな、と思います。

ずっとほったらかし投資だけをするのもOKですが、やがて大きなリターンを考える時期もやってくるでしょう。

ほったらかし投資をやりながら、大きなリターンを狙う勉強をしていくのが効率的ですよ!

新NISAをスタートする準備は意外と簡単ですよね。

この3点を押さえれば準備OK!個人投資家まであと一歩です!

スタート地点は「まず証券口座を作ってみる」と言うところから始まります。証券口座を作ると勉強できる項目が用意されているので、隙間時間で学んでいくのも良い方法だと思います。

まずは第一歩を踏み出してみてくださいね!

新NISAとは?初心者にもわかりやすくメリットやデメリットを簡単解説!まとめ

この記事では、少し複雑そうに思える新NISAをわかりやすく説明してみました。

新NISAは税金がかからないため大きく資産を増やすチャンスだからこそ、人気が急上昇しているんですね!

メリットとデメリットを把握して、小さな金額から新NISAをスタートしてみるのが最初の第一歩です。

- 新NISAは投資利益に税金がかからない制度

- 新NISAは2024年1月からスタートし、年間360万円まで投資枠が拡大された

- 長期間にわたってお金を増やすことが可能

- 株や投資信託など多様な投資先が選べる

- つみたて投資枠と成長投資枠の2つの枠を利用できる

- つみたて投資枠は毎月一定額をコツコツ投資

- 成長投資枠は積極的な資産増加を目指す

- 投資初心者でも少額から始められる

- 市場の変動に振り回されずに済む

- 投資にはリスクが伴うため、情報収集が重要

- 18歳未満は新NISAの対象外

- 成長投資枠で選べない商品がある

- 旧NISA口座からの直接移行はできない

- 市場の波に注意し、分散投資が推奨される

- 長期的な視点で資産を増やす計画が必要