新NISA(ニーサ)は「株をコツコツ貯めて資産を増やすための制度」です。ニュースやメディアでも取り上げられていますが、イマイチピンと来ないんですよねー。

「国の言うことは怪しいよね〜」と言う人→ ごもっともです!

「何か魂胆があるんじゃないの?」→ あります!

この記事では、新NISAがイマイチよくわからない人のために、なぜ新NISAが始まったのか、国の狙いはなんなのか?なぜ国は新NISAが必要なのかを解説しています。

今、日本人が抱えている問題が、新NISAで解決する流れになってきています。老後2000万円問題も解決できそうですよ!

この記事が、あなたの老後の役に立てば嬉しいです。

- 新NISAの目的と国の狙い

- 高齢者と働く世代の経済的問題

- 投資リテラシーの低さと金融機関のサポート不足

- 新NISAを活用して資産形成と経済活性化を図る重要性

新NISA 国の狙いとは?重要な国家戦略!

新NISA制度は、長期的なゼロ金利政策下で眠っている1,000兆円超の個人預貯金を長期投資に転換し、新たな富を生み出すために重要な国家戦略として位置づけられています。2024年の制度普及により、国民の勤労所得と金融所得を増やし、産業の再活性化と日本経済全体の成長を目指しています。

岸田内閣が打ち出した「資産所得倍増プラン」は、日本経済の再活性化に不可欠な政策です。まず、このプランの一環として、NISA(少額投資非課税制度)の抜本的な拡充が行われました。

これにより、NISA制度を利用する人が増え、より多くの個人が投資に参加することが期待されており、2024年に入り着々と増加しています。

この政策の理由は、長期的なゼロ金利政策の下で1,000兆円超の個人預貯金が眠っている現状を打破し、これを長期投資に転換することで新たな富を生み出すことです。

具体的には、2024年に実施された新NISA制度を広く生活者に普及させることで、国民の勤労所得を引き上げ、産業の再活性化を目指します。

これにより、長期的には国民の金融所得も増加し、日本経済全体が成長軌道に乗ることが期待されています。

21世紀に入り、日本経済は世界の経済成長から取り残され、国民所得が伸び悩みました。

所得の増加がないため消費は低迷し、企業は値下げによる購買意欲の喚起に頼らざるを得ず、恒常的なデフレに陥りました。

物価が下がることで生活者は一時的な豊かさを感じましたが、その間に世界は経済成長を続け、日本はどんどん豊かさを失っていきました。

この結果、日本の一人当たりGDPは台湾や韓国に追いつかれつつあり、「安い日本」として外国人観光客が押し寄せる現状は、相対的な国民の窮乏を示しています。

- 個人預貯金で新たな富を生み出す

- 国民の勤労所得の引き上げと産業の再活性化

- 日本経済全体を成長軌道に乗せる

- 取り残された日本経済のデフレの脱却

- 国民の窮乏からの脱却

このような状況を打破するために、新NISA制度は重要な国家戦略として位置づけられているのです。

生活者が長期投資を通じてお金を育てる経験を共有すれば、日本は成熟した社会にふさわしい高度な消費を楽しむことができ、その動きは国内産業の活性化を促進します。

結果として、勤労所得と金融所得の両方が増加し、国民全体の豊かさが向上することにつながります。

日本の問題は見えにくい部分も多いですが、最も身近な問題を取り上げてみたいと思います。

「高齢者」も「働く世代」もお金が足りない問題

ニュースでもよく取り上げられている「日本全体でお金が足りていない」という問題があります。特に「高齢者」が増えている問題と、「働く世代」の生活スタイルに関わりがあります。

まずは、この状況を把握すると、国の狙いがよくわかります!

今の「高齢者」の事情

高齢者の事情は私たちもいずれ歳をとって同じ道を辿ることになるので、しっかりと考えておきたい内容です。

- 高齢化

- 平均寿命と健康寿命の差が10年

- いざ働けなくなった時収支がマイナスになる

- 年金では足りなくて切り崩しになっている人も

- つまり蓄えが必要

- 認知症も増えていて、お金の管理が難しい

日本では年々、高齢化が進み平均寿命が伸び続けています。2019年のデータでは、

平均寿命・・・男性 約81歳、女性 87歳。

長生きは良いことですが、考えなくてはいけないのは健康寿命です。

健康寿命とは「元気に動ける寿命」のこと。

健康なうちは問題ありませんが、動けなくなった途端に収入源がなくなり、次に介護費用などが必要になってきます。

最近では年金だけでは足りなくて貯金を切り崩す人も増えているので、いざという時の蓄えが必要になるのがわかりますね。

医療の進化の影響もあり、これからも寿命はさらに伸びていくので、今の若い世代が高齢化した時もこの問題を抱えていくことになると予想されています。

今の「働く世代」の事情

今の「働く世代」においてもお金が足りていません。次に「働く世代」の事情を見ていきましょう。

- 少子化が加速

- 働く世代の負担額 増↑

- 将来に対して漠然な不安

- 子供を育てるお金が賄えない

- 未婚が多い

まず、収入が増えないということは大問題ですね。

収入に変化がなかったとしても物価は上がる一方なので、どの家庭でも生活面での負担が大きくなっているはずです。

収入が少ないから結婚を先延ばしにしたり、お金が足りないから子供を持たない夫婦も増え、その結果「子供の数が少ない」という問題が続いています。

高齢者が増えている、子供が少ない、これこそが少子高齢化です。

また、生活の負担が増える一方で働き方にも変化があり、これによって退職金がもらえない人がこれからも増えていくと考えられています。

これまでは一つの会社に長く勤めて退職金をもらうのが一般的でした。

しかし、転職する人が増え、副業を行うなど働き方も柔軟に変わっていったことで、退職金の減額又はもらえない人が増えていくことが予想されています。

これまでは退職金を投資に回していた人も多いですが、そうでない人はより多くの蓄えが必要になってきます。

退職金がもらえる場合でも、もらえる金額などを見える化していく必要があると考えています。

投資してる人少ないし、金融機関もわかりにくい。

高齢者にも働く世代にもそれぞれ問題があることがわかりました。

では、ここで政府が調査した内容をちょっと覗いてみることにしましょう。

これは金融庁が調査した内容で、国民の状況をまとめた報告書の一部になります。

- 若者は全員不安を抱えている

- お金足りないのに投資してる人が少ない

- 投資リテラシーの低さ&金融機関の寄り添い不足で投資がなかなかできない現状/li>

若者がどんな不安を抱えているのか、が問題なのです。

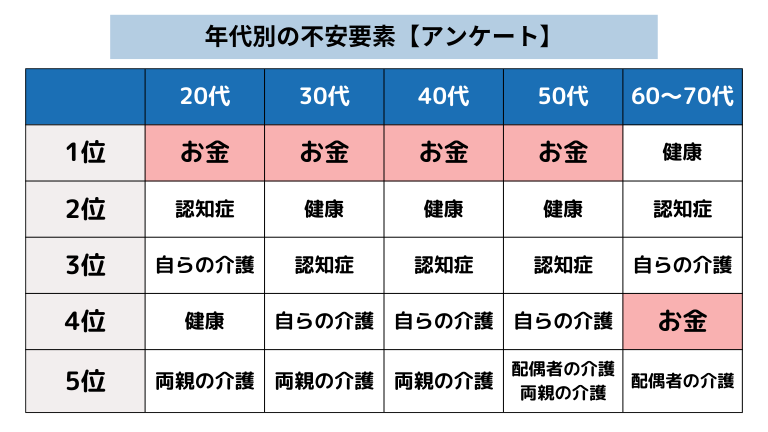

① 若者は全員不安を抱えている

若者は将来の不安をかなり強く持っていると言って良いでしょう。

特に老後の不安を持っています。

下記は年代別に不安要素をアンケートした結果ですが、20代〜50代までが老後の不安の1位に「お金」をあげています。

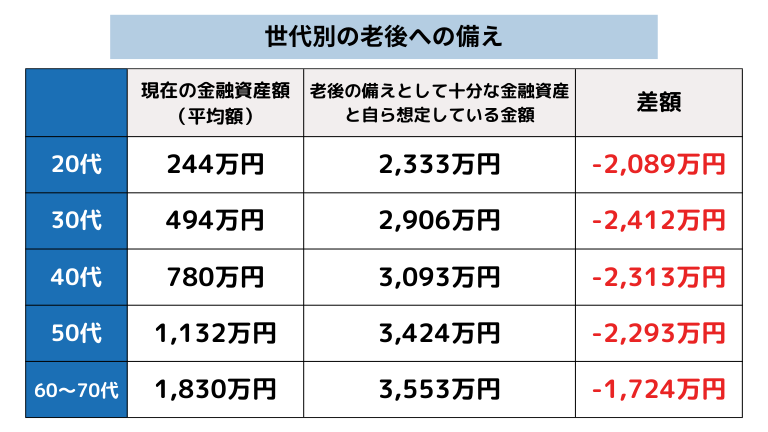

また、老後の備えについても、現在の金融資産とこれから必要だと考える老後のお金の予想を出しています。

この表を見て、ある程度お金を蓄えている人でも2000万円以上の不足金が見込まれている、ということがわかりますよね。

これが近年話題になった「老後2000万円問題」の発端と言われた所以だそうです。

若者、高齢者に限らず未来にお金が足りないことを実感しているということになります。

② お金足りないのに投資してる人が少ない

お金が足りないのに投資をしている人が少ないという調査結果がありました。

金融庁では、アメリカの投資モデルに基づき、投資が未来を変えると言っています。

投資はリスクもあるけど、長期で投資すれば大幅な利益が見込まれ、老後の資金に役立つのではないかと調査を続けてきました。

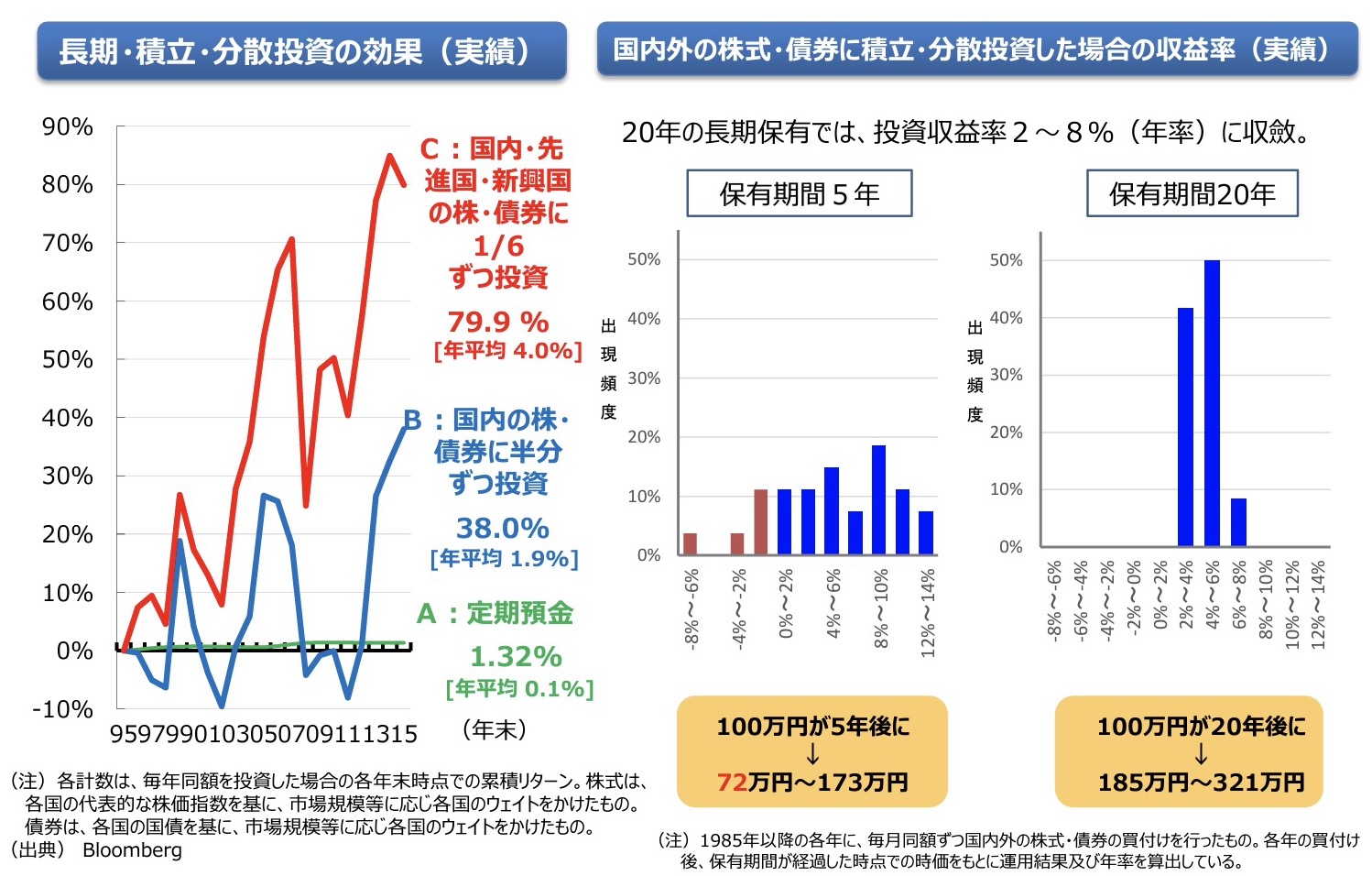

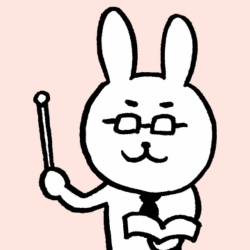

下記は、調査の一部ですが、長期積立型の投資方法であれば、元金を大きく増やせる可能性を見出しています。

参照:PDF:メットライフ生命「老後を変える」全国47都道府県大調査

参照:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

このデータは、短期投資ではリスクとなる投資でも、長期の投資になればリスクが少なくなるというデータです。

毎月同じ額を株や債券に投資した場合、最初の5年はリスクが大きいけれど、20年続ければ利益が出はじめ、さらに40年続けるともっと利益が安定するというものです。

これらのデータを集め、投資の活用が有効であるというにもかかわらず、実際に投資している人はあまりにも少なかったということが明らかになったのです。

③ 投資リテラシーの低さ&金融機関の寄り添い不足で投資がなかなかできない現状

投資リテラシーの低さと金融機関のサポート不足が原因で、人々が投資を始めることが難しいのが今の現状です。

「投資リテラシーが低い」というのは、多くの人が投資についての基本的な知識を持っておらず、そのために適切な投資判断ができない、ということです。

一方、金融機関のサポート不足、つまり金融機関が十分な情報提供や教育サポートを行っていないため、顧客が自信を持って投資を始めることができない現状。

これにより、投資に対して不安を感じたり、投資を始めることを躊躇する原因となっているということになります。

このような問題を解決するためには、投資教育の強化や金融機関のサポート体制を充実させていく必要があります。

ここまでの現状を打破するために国はこんなことを考えました。

新NISAで資産形成してもらい、経済を回してもらうのが国の狙い

これまでの話の流れで、なんとなく感じるものがあったかと思いますが、国の狙いは、

「新NISAを通じて個人の資産形成を促し、その結果、国内経済を活性化させる」ことです。

これがいわゆる「魂胆」っていうやつですね!

では、これを踏まえ今、私たち国民がやるべきことは、なんなのでしょうか?

それは、下記の4つです!

- 資金寿命をのばし、定年後の生活資金を確保する

- ライフプランを考えて予想できる支出や収入を見える化しておく

- 年金受給額も見える化して、理想の生活水準に備える

- 認知症の制約のリスクにも備える

新NISAを活用することで、現在収入が少なくても老後の生活資金を増やしていくことが可能になります。

そのためには、突然仕事ができなくなる可能性も加味してライフプランや年金受給額も「見える化」する必要があります。

また、高齢化が進むため、将来の認知症リスクに備えておく。

これらがとても重要になります。

国がやらなければいけないことはありますが、上記の4つは自分自身の老後に関連する内容であり、年齢に関係なく考えておかなければいけないことだと思います。

国の活性化は、国民の経済的安定と豊かさに直結します。

新NISAを通じて個人の資産形成が進むと、国民全体の消費力が向上して経済活動が活発化になります。

これにより、企業の成長や雇用の増加が期待されて、国全体の経済基盤が強化される、というのが「経済を回す」という意味合いとなります。

年金が少しずつ少なくなって、将来もらえるのか不安という人が多いのもデータに表れていますよね。

「何か魂胆があるんじゃないの?」→ あります!

確かに国の言うことは怪しいよね、と思いますが、国は新NISAを活用してもらうことで、個人の消費力をアップさせ、経済活動を活発化したい!と考えているのです。

個人消費がアップすると、企業の成長や雇用の増加が期待でき、国全体の経済基盤を強化することができる!と言うのが狙い。

年金だけに頼らず、自分でも投資(新NISA)を活用して、老後に備えてくださいね!と言う意味も込めて、

と言うメッセージが発信されたのです。

新NISAやってくださーい!と言っている時点で「国がなんとかしてくれるだろう・・・」は、もう望めないのがわかりますよね。

もう、とっくに自分で老後をなんとかする時代に突入しているんです。

- あなたの老後の生活費は大丈夫ですか?

- 年金が今よりもっと少なくなっても生活できそうですか?

- ケガや病気で急に働けなくなった時、使えるお金は準備できていますか?

- いざと言うときに使えるお金はありますか?

これらのうち、1つでも心配なら、新NISAを考えてみるチャンスだと思います。

私は転職ばかりしてきたので、年金は国民年金で受給額も少なく将来、年金で生活できるなど到底思えません。

私も勉強しながら少しずつ新NISAを進めていこうと先日、初めて証券口座を作ってみたんです。

楽天会員のみが見れる情報が盛りだくさんで、サイト内で私のような全くの初心者が投資の勉強ができるようになっていて驚きました。

サイト内はすべて無料で学べるんですよ!!スタートしてみないとわからないこともたくさんあるんだな、って思いました。

なので、このブログでは、投資などしたことのない私が新NISAをスタートする時に困ったことや悩んだことをシェアできればと思っています。

よろしければ、あなたも一緒に勉強してみませんか?安心できる未来を自分の力で作っていきましょう!

楽天証券の口座を作ろうと思っても、専門用語が多かったり、口座の種類がわかりにくかったりと疑問がたくさん浮かぶ…そんな方も多いです。 ねこみん 初心者だけど、一人で証券口座を作れるかな? 何が必要なの? 新NISAの取引開[…]

新NISAの国の狙いとは?のまとめ

今回は、新NISAが始まった理由や国の狙い、なぜNISA制度が必要なのか?と言った内容を書いてみました。

備えあれば憂いなし!ということがわかりますね。

将来の経済的な不安に備えて資産形成をし、老後の生活の心配を減らすことで毎日の生活が変わると思います。

私もまだ未熟ですが、ぜひ一緒に新NISAの勉強を始めましょう!

- 新NISAは「株をコツコツ貯めて資産を増やすための制度」である

- 投資利益が非課税になるため、個人の資産形成を支援する

- 高齢者も働く世代もお金が足りない問題を抱えている

- 高齢者の平均寿命が延びており、健康寿命と平均寿命の差が10年ある

- 年金だけでは足りず、貯金を切り崩して生活する高齢者が増えている

- 高齢化により認知症リスクが増加し、お金の管理が難しくなっている

- 働く世代の収入が増えず、生活負担が大きくなっている

- 少子化により子供の数が減少し、働く世代の負担が増加している

- 働き方の変化で退職金をもらえない人が増えている

- 若者が将来の不安を強く感じており、特に老後の不安が大きい

- 老後の不安の主な原因は、お金が足りないことである

- お金が足りないのに投資をしている人が少ない状況である

- 投資リテラシーが低いため、多くの人が適切な投資判断ができない

- 金融機関のサポートが不足しており、投資を始めるのが難しい

- 投資教育の強化と金融機関のサポート体制の充実が求められる

- 新NISAを通じて個人の資産形成を促し、経済を活性化する狙いがある

- 新NISAで資金寿命を延ばし、定年後の生活資金を確保する

- ライフプランを考え、収入と支出を見える化することが重要である

- 年金受給額を見える化し、理想の生活水準に備える必要がある

- 認知症リスクに備え、将来の資産管理を計画的に行うことが重要である

- 新NISAを活用することで、個人の消費力が向上し、経済活動が活発化する

- 企業の成長や雇用の増加を期待し、国全体の経済基盤を強化する狙いがある