30代の新NISA、資産形成ってどうように考えていますか?

「貯金も増えてきた」「いや、まだまだこれから」という30代も、新NISAで毎月いくら積み立てるのが理想的なのか?は気になるところですよね。

私が30代の頃は、美味しいものが食べたい、旅行にも行きたい、貯金もしたいとやりたいことが色々ありました。

しかし、子供の成長とともに少し広い家に引越し、車の購入などいくつかの大きな出費があり「30代はライフイベントが多き年代」だったのを思い出します。

30代は出費も多い年代ですが、たとえ少額からでも積み立てをスタートさせる絶好のチャンスです!

この記事では、新NISAを使って毎月いくら積み立てると良いのか、具体的な目安やおすすめの積立金額についてを紹介していきます。

また、つみたて投資枠と成長投資枠の活用法や、私が理想的とするポートフォリオの組み方についてもお話ししてみます。

30代は新NISAで資産を増やす大チャンスの時期、あなたの投資のヒントになれば嬉しいです!

- 30代が新NISAで毎月いくら積み立てるのが理想か

- 30代に適した新NISAのポートフォリオの組み方

- 新NISAのつみたて投資枠の活用法と注意点

- 新NISAの成長投資枠の活用法と注意点

30代の新NISAは毎月いくらが理想?おすすめの積立金額は?

では、早速、新NISAを利用する際、30代が毎月いくら積み立てれば良いか?について考えてみます。具体的な金額の目安を知り、さらに現実的な計画を立ていきましょう!

30代におすすめの積立金額は月々3〜5万円!

30代におすすめの積立金額は、月々3万円から5万円くらいです。

30代は収入が安定してくる時期でもあります。でも、結婚や子育て、住宅購入など人生の大きな節目となるため、出費が増える時期でもあるんです。

なので、途中で取り崩さなくてもいいように、無理のない範囲で積み立てを行うことが本当に大切なんですよ。

例えば、毎月3万円または5万円を積み立て、年利5%で運用した場合、10年後にはどれくらいの資産が形成されるのかを見てみましょう。

| 月々の積立額 | 元本(10年後) | 運用益(10年後) | 合計(10年後) |

|---|---|---|---|

| 3万円 | 360万円 | 106万円 | 466万円 |

| 5万円 | 600万円 | 176万円 | 776万円 |

毎月3万円を積み立てた場合、10年後には元本が360万円、運用益が106万円で、合計466万円。

毎月5万円を積み立てた場合は、元本が600万円に対し、運用益が176万円、合計776万円です。

5万円にアップするとさらに大きくなるのがわかります。

このように、積み立て額を増やすことで将来の資産が大きく増えることが期待できますね!

30代は無理のない積み立てが重要!

30代は人生の変化が多い年代です。急な出費にも対応できるように、無理な投資にならないようにするのがポイントになります。

新NISAは「長期的な資産形成を目的」としているため、金額の大小にかかわらず、焦らずコツコツと続けることが成功の鍵ですよ!

- 少額でもスタートは早ければ早いほど良い

- 毎月コツコツと投資を積み立てる

- 臨時収入があれば積立金額を増やす

このようなイメージです。

積み立て金額が少なすぎると将来の資産形成に不安が残るため、自分の収支バランスを見直し、できるだけ早い段階で積み立て額を増やす工夫ができれば尚よし!という感じです。

例えば、ボーナスや臨時収入があった場合、それを積み立てに回すことで資産形成を加速させることができますね!

なので今、投資できる金額が少なくてもOK、自分のライフスタイルやその時々の収支状況に応じて金額を増やしていくのがおすすめです。

まずは無理のない金額で積み立てをスタートするのが第一歩、そして積み立てを継続。臨時収入時に積み立てを増やす、この流れが資産形成の道のりとなります。

30代のための新NISAポートフォリオの組み方

では、具体的にどんなポートフォリオを組めばいいのかを一緒に見ていきましょう。

新NISAを利用する際、30代では安定した成長を目指しつつ、リスク管理をするための投資選びがおすすめです。

具体的に、30代には次のようなポートフォリオの組み方を見てみましょう。

30代の最適なポートフォリオの組み方

30代は、リタイアまで20年以上の期間があり、リスクを取ってリターンを狙うことができる年代です。でも、ライフイベントが多くて、急な出費も予想されるため、

全てを高リスクな投資にするのは避けたいところ!

だからこそ、リスクとリターンのバランスを考えたポートフォリオが必要になるんですね!

例えば、30代の新NISAポートフォリオとしては以下のような組み合わせがおすすめです。

| 資産の種類 | 投資割合 | 説明 |

|---|---|---|

| 国内株式 | 50% | 長期的に安定した成長を見込める企業の株式を中心に投資します。日経平均株価やTOPIXに連動するインデックスファンドがおすすめです。 |

| 外国株式 | 30% | グローバルな経済成長を享受するため、米国を中心とした外国株式にも投資します。S&P500や全世界株式に連動するインデックスファンドが人気です。 |

| 債券 | 20% | リスクを抑えるために、安全資産として国内外の債券に投資します。特に、債券型投資信託を活用すると手軽に分散投資が可能です。 |

新NISAで国内株式50%、外国株式30%、債券20%に投資することで、以下のメリットがあります。

- リスク分散:国内外の株式と債券を組み合わせることで、投資リスクを分散できます。

- 安定した成長:株式と債券の組み合わせにより、長期的な安定成長が期待できます。

- インフレ対策:株式はインフレヘッジとなり、債券は安定収益を提供します。

- 為替リスク分散:外国株式を保有することで為替リスクを分散できます。

まず、国内外の株式と債券を組み合わせることで投資リスクの分散をします。そして、長期的な安定成長とインフレ対策は、株式と債券の組み合わせで実現します。

外国株式は、地域や国ごとの経済状況の違いによるリスクを分散、万一の為替リスクも外国株式を保有することで解消させるという内容になります。

30代は、長期の投資ができるので、株式を多めにして成長を目指しつつ、債券で安定性も確保する、という具合です。

国内外の市場にわたる投資により、しっかりとリスク分散ができるので、将来の資産形成に役立ちますよ!

30代のための新NISAポートフォリオの組み方のポイントはここ!

30代は人生の中でも急な出費が予想される年代。だからこそポートフォリオの見直しとライフスタイルに合わせて調整をしていくことをおすすめします。

また、積立投資でリスクを分散させ、市場の変動に左右されない資産形成を目指しましょう。

そして、ポートフォリオを組む際には、投資先の分散が欠かせません。

特定の市場リスクに依存せず、多様な資産に分散投資することがポイントです。

さらに、長期的な投資を前提として、生活費の数ヶ月分は現金で準備しておくことも大切です。

30代にとって、新NISAは将来の安定した資産形成のための有力なツールです。リスクとリターンのバランスを考えながら、着実に資産を増やしていくために、積極的に活用したいですね!

30代はつみたて投資枠と成長投資枠を上手に活用しよう

< 新NISAの基本的な概要 >

NISAは日本の制度の名前で、正式名称は「少額投資非課税制度」です。

投資枠と成長投資枠を上手に活用するためにも、まずは新NISAの基本的な概要を押さえておきましょう。

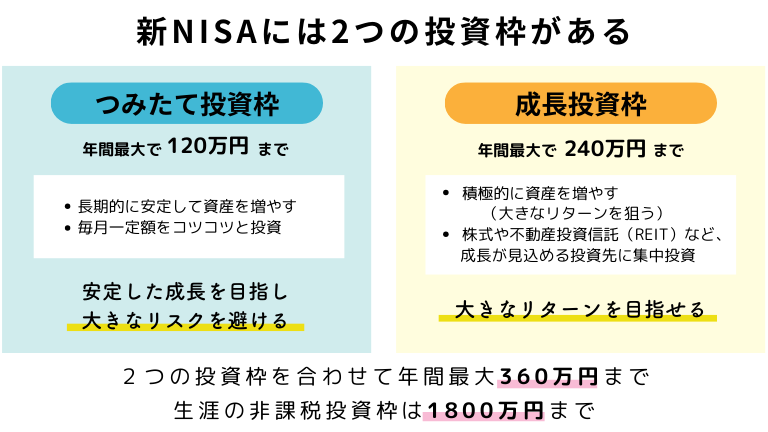

新NISAには、つみたて投資枠と成長投資枠があります。つみたて投資枠は年間最大120万円まで、成長投資枠は年間最大240万円までが購入可能金額です。

これから新NISAをスタートするよ!という人が最初に使いたい枠は「つみたて投資枠」です。

最初は新NISAのことも深く理解できていないし、そもそも投資に触れたことがなければ、やはりリスクが怖いと感じるでしょう。

「つみたて投資枠」は、毎月一定の金額を長期的に投資してき、安定して資産を増やすコースだと思えばわかりやすいかもしれません。

つみたて投資枠と成長投資枠では購入できる商品が違い、成長投資枠だけでしか購入できない商品もあるので、詳しくは別の記事にまとめることにしますね!

成長投資枠では、一括購入や単発購入・スポット購入などリターンが大きい商品が多い・・・ということは、リスクも大きいということです。

慣れるまでは低リスク運用、投資に慣れてきたら大きなリターンを狙うのもありだと思います。

しかし、大きなリターンを狙うにはそれなりの知識も必要になります。

「つみたて投資枠」でコツコツ投資をつつ、次の作戦として「成長投資枠」を狙っていく勉強を始めておくのがベストです。

30代におすすめの新NISA「つみたて投資枠」の活用法

新NISAのポートフォリオの組み方のイメージが湧いてきたら、次は30代におすすめの「つみたて投資枠」の活用法について見ていきましょう。

実は、「つみたて投資枠」は30代にとって非常に適しており、心強い味方です。

新NISAのつみたて投資枠は、長期投資を前提としていて、少額から始められるので無理なく資産を増やしていけるのが嬉しいポイントです。

それでは、どのように活用するのが良いのでしょうか?

なぜ30代に新NISAの「つみたて投資枠」が適しているの?

30代に「つみたて投資枠」が適しているのは、少額投資ができる点と長期の積立が可能だからリスクは時間が解決してくれるという点。

つみたて投資枠は、長期的に安定した資産形成を目指すために、リスクを抑えた分散投資を行うのが効果的です。

過去には、COVID-19パンデミック(2020年)、リーマンショック(2008年)や ITバブル崩壊(2000年)などの大暴落などがあり、市場に大きな変動を与えました。

でも、これらが完全回復するまでにかかった年数は2年〜15年。この年数を経て、大暴落以前の高値を超えています。下記はS&P500指数の推移です。

画像参照:Google.com

つまり、短期で見ればマイナスです。でも、長期的な視点で見ると、市場は回復して成長を続けているということ。

つみたて投資枠の活用は、このように大きな市場の変化にヤキモキせずにコツコツと積み立てていけるのが大きなメリット。

これによって、短期的な市場の変動にあまり左右されずに、安定したリターンを期待することができるようになるのです。

30代の「つみたて投資枠」具体的な投資先!

| 投資先 | 説明 |

|---|---|

| インデックスファンド | 日本株や外国株に分散投資できるインデックスファンドは、手軽に分散投資ができ、低コストで運用できるためおすすめです。日経平均株価やS&P500に連動するファンドが人気です。 |

| バランス型投資信託 | 株式と債券をバランスよく組み合わせた投資信託は、リスクを抑えつつ、安定したリターンを狙えます。複数の資産に自動的に分散投資されるため、初心者にも適しています。 |

例えば、つみたて投資枠を活用する際の具体的な投資先として、インデックスファンドやバランス型投資信託があります。

これらの投資信託を利用することで、リスクを抑えた長期投資が可能になります。

その理由としては、インデックスファンドは低コストで市場全体に分散投資できるため、長期運用に適しています。

市場全体の成長を享受でき、安定したリターンが期待できる上、運用方針がシンプルで投資初心者にも理解しやすいです。

一方、バランス型投資信託は、株式、債券、不動産などに分散投資できるため、リスクを分散し安定したリターンを狙えます。

ファンドマネージャーが資産配分を調整するため運用の手間が少なく、長期的な資産形成に適しています。複数の資産クラスがリスクを緩和し、ポートフォリオ全体のリスクを抑えます。

また、毎月一定額を積み立てることで、ドルコスト平均法の効果を得ることができます。

これにより、購入価格が平準化され、市場の変動に左右されにくくなるんです。

基本的に、つみたて投資枠は長期的な視点で投資を行うため、短期的な利益は期待できません。

ですが、長期的にコツコツと積み立てていくことで、時間をかけて資産を増やしていくことが可能になります。

「つみたて投資枠」のデメリットと注意点!

つみたて投資枠を利用する際のデメリットと注意点も知っておいた方が安心ですね。

- リターンが安定している分、大きな利益は望めません。

- 投資とは別に緊急用の貯金を確保しておこう。

- 低コストの投資先を選び手数料を抑えよう。

まず、つみたて投資枠は、リターンが安定している分、大きな利益は望めません。

長期投資を前提としているため、途中で資金が必要になった場合に備えて、別途緊急用の貯金を確保しておくことが必要です。

また、投資先の選択としては手数料に気をつけることが重要です。

手数料が高い投資信託を選んでしまうと、リターンが目減りしてしまう可能性が大きいからです。信頼性が高く、低コストなファンドを選ぶことが後々の大きなメリットにつながります。

つみたて投資枠の活用法はイメージできましたか?次は、新NISAのもう一つの枠である成長投資枠を使った高リスク・高リターンを狙う方法についてを紹介します。

30代におすすめの新NISA「成長投資枠」の活用法:高リスク・高リターンを狙う方法

新NISAの成長投資枠で高リスク・高リターンを狙ってみたい!と言う気持ち、よくわかります。つみたて以外でも投資体験をしてみたい、と思う人も多いと思います。

成長投資枠をうまく活用すれば、将来の資産形成をグンと加速させることができますよ!

では、30代が活用する際にはどうすれば賢く投資ができるのでしょうか?「成長投資枠」の重要性から見ていきましょう。

なぜ30代に「成長投資枠」が重要なの?

前述でも30代は将来のリタイアまで、まだまだ時間がたっぷりある、と話しましたね。30代の時期は比較的リスクを取って投資を進めることができる絶好のタイミングなんです。

成長投資枠は、将来的な大きなリターンを目指すための強力なツールですが、その活用にはちょっとしたコツが必要です。

成長投資枠では、株式やテーマ型投資信託など、値動きの大きい資産に積極的に投資することで、長期的なリターンを狙うことができます。

まず、具体的な投資先を見てみましょう。

30代の成長投資枠、具体的な投資先はこれ!

| 説明 | |

|---|---|

| 国内成長株 | 将来性のある国内企業に投資します。特に、ITやバイオテクノロジーなどの成長が期待される分野の企業に注目しましょう。 |

| 外国株 | 米国や新興国の成長企業に投資します。特に、S&P500に連動するインデックスファンドや新興市場の株式に投資します。 |

| テーマ型投資信託 | 特定のテーマに焦点を当てた投資信託に投資します。例えば、環境技術やヘルスケアなどの今後の成長が期待される分野。 |

新NISAの「成長投資枠」を活用して高リスク・高リターンを狙うためには、国内成長株、外国株、テーマ型投資信託を選ぶのが効果的です。

それぞれをもう少し細かく見てみましょう!

国内成長株

国内成長株に投資することで、日本国内の急成長企業や技術革新を推進する企業から高い成長率を期待できます。

国内企業に関する情報は日本語で容易に入手でき、経営状況や市場環境を把握しやすいため、リスク管理がしやすくなります。また、地域分散の一環としても有効です。

外国株

外国株に投資することで、米国や新興市場など、成長著しい国や地域の企業から高い成長率を享受できます。

これにより、国内では得られない多様な産業やセクターにアクセスでき、ポートフォリオの分散効果が高まります。さらに、為替リスクを活用することで、円安局面では追加の利益を得ることも可能です。

テーマ型投資信託

テーマ型投資信託は、テクノロジー、ヘルスケア、グリーンエネルギーなど特定の成長テーマにフォーカスしたファンドです。

ファンドマネージャーが専門的な知識を活かして運用するため、個別株の選定よりも効率的に成長機会を捉えることができます。

また、複数の企業に分散投資することで、個別企業のリスクを軽減できます。

成長投資枠のデメリットと注意点!

新NISAの成長投資枠を活用することで、国内成長株、外国株、テーマ型投資信託に投資し、リスク分散を図りつつ高いリターンを目指すことができます。これにより、成長機会を最大限に活かした効果的な資産運用が可能です。

ですが、リスクも大きいため、成長投資枠のデメリットと注意点をまとめます。

- 市場の変動により資産が大きく揺れ動く可能性がある。

- 全資産のうちどれくらいを成長投資枠に振り分けるかをよく考える。

- リスクとリターンのバランスをしっかりと考える。

- 自己責任で進める。

成長投資枠は高リスク・高リターンの性質を持っているので、市場の変動により資産が大きく揺れ動く可能性があります。

つまり、つみたて投資よりもリスクが高いです。

全資産のうち、どれくらいを成長投資枠に振り分けるかは慎重に考えてくださいね。また、投資を長期的に続けるためには冷静な心も必要です。

投資先の定期的な見直しやポートフォリオのバランス調整を行い、市場の状況に応じて柔軟に対応、リスクとリターンのバランスをしっかりと考え、自己責任の投資であることも再認識しておきましょう!

30代向け新NISA活用術:シミュレーションで見る資産形成の可能性

最後に、新NISAを利用した30代の積立投資シミュレーションを紹介します。

積立額や運用利率によって、将来の資産形成がどのように変わるのか、一緒に見ていきましょう。

シミュレーションの概要

例えば、毎月の積立額を3万円と5万円に設定し、年利5%で30年間運用した場合の資産推移をシミュレーションしてみました。

10年後

| 1カ月の積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 3万円 | 360万円 | 106万円 | 466万円 |

| 5万円 | 600万円 | 176万円 | 776万円 |

- 3万円の場合:評価額は466万円、そのうち運用収益は106万円です。

- 5万円の場合:評価額は776万円、そのうち運用収益は176万円です。

10年という短期間でも、積立額と運用収益の差がはっきり見えてきますね。

運用収益が元本の約30%に達していて、早く始めることがどれだけ大事かが分かります。

20年後

| 1カ月の積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 3万円 | 720万円 | 513万円 | 1,233万円 |

| 5万円 | 1,200万円 | 855万円 | 2,055万円 |

- 3万円の場合:評価額は1,233万円、そのうち運用収益は513万円です。

- 5万円の場合:評価額は2,055万円、そのうち運用収益は855万円です。

20年後には、運用収益が元本の70%を超えてきます。

積立額を増やすことで、さらに運用収益も増え、長期の積立投資の威力を実感できますね。20年間の積立が資産形成の土台をしっかり固めるのに役立ちます。

30年後

| 1カ月の積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 3万円 | 1,080万円 | 1,417万円 | 2,497万円 |

| 5万円 | 1,800万円 | 2,361万円 | 4,161万円 |

- 3万円の場合:評価額は2,497万円、そのうち運用収益は1,417万円です。

- 5万円の場合:評価額は4,161万円、そのうち運用収益は2,361万円です。

30年という長い期間では、運用収益が元本を超える結果に!

複利効果が最大限に発揮されていて、元本に対して運用収益が1.3倍以上にもなっています。長期の積立投資がいかに効果的か、改めて感じますね。

このシミュレーションを通じて、積立額と運用利率が将来の資産にどれだけ大きな影響を与えるかが明らかになりました。

30代は将来のライフイベントを考慮しながら、無理のない範囲で積立を行い、具体的な資産形成の目標を設定して長期的な資産運用を計画的に進めていきましょう。

シュミレーションのデメリットと注意点

ミュレーション結果を見ると、運用利率が高ければ高いほど資産が増えることがわかりますが、現実には市場の変動がありますよね。

まず、年利5%の運用が毎年確実に得られるわけではないので、リスク管理がとても重要です。

運用成績は年によってばらつきがあり、必ずしもシミュレーション通りにはいかないことを覚えておきましょう。ちょっとした波があるからです。

それから、長期の積立投資をする際には、急な出費に対応できるように、生活費の数ヶ月分は現金で確保しておくことが必要。心の余裕が全然違いますよ!

新NISAのメリットを最大限に活かすためには、計画的に投資を続けることが大切です。無理をせず、自分のペースで積み立てを行い、ストレスなく続けるのがコツです。

シミュレーションを活用して具体的な目標を設定し、無理のない範囲で積み立てを続けてくださいね!

まとめ

新NISAは、30代にとって資産形成の強い味方です。

30代は収入が安定してきて、将来のためにしっかり資産を築いていく絶好の時期ですよね。

毎月の積立金額は無理のない範囲で設定して、コツコツと積み立てていけば、長期的にしっかり資産を増やせます。

つみたて投資枠は少額からスタートできるし、成長投資枠は高リスク・高リターンを狙えるから、バランスよく投資ができますよ。

自分のライフスタイルに合わせて、新NISAを上手に活用して、安心できる将来を一緒に目指しましょう!

- 30代の新NISAの理想的な積立金額は月々3万円から5万円

- 無理のない積立が重要

- 新NISAは年間360万円の非課税投資枠が利用可能

- つみたて投資枠は年間120万円まで投資可能

- 成長投資枠は年間240万円まで投資可能

- つみたて投資枠は少額から始められ、安定した資産形成ができる

- 成長投資枠では高リスク・高リターンの投資が可能

- 30代は長期投資の恩恵を受けやすい

- 国内株式、外国株式、債券のバランスが重要

- 国内株式は安定した成長を期待できる

- 外国株式はグローバルな経済成長を享受できる

- 債券はリスクを抑えるために重要

- ドルコスト平均法の活用が推奨される

- 投資先の選定は慎重に行うべき

- 新NISAのシミュレーションでは長期的な資産形成が可能

- 年利5%で運用すると、30年後に大きな資産形成が期待できる

- 急な出費に備え、生活費の数ヶ月分を現金で確保する必要がある

- つみたて投資枠では、インデックスファンドやバランス型投資信託が推奨される

- 成長投資枠の投資先には、国内成長株、外国株、テーマ型投資信託がある

- シミュレーション結果は現実の市場変動を考慮する必要がある

- 新NISAのつみたて投資枠と成長投資枠をバランスよく活用するべき

- 長期的な視点で投資を行うことが成功の鍵となる

- 自分の収支バランスを見直し、積立額を調整することが重要

- 投資の際には、冷静な心と計画性が求められる

- ボーナスや臨時収入を積み立てに回す工夫が有効

- 新NISAは将来の資産形成のための有力なツールである

- リスク管理を徹底し、計画的な投資を行う