20代は、学生から社会人へと移行する大きな転機です。新しい環境への変化にはワクワク感もありますが、将来への不安も伴います。

そして、社会人生活が始まると、自由な時間が減り、お金の使い方も変わってきます。だからこそ、将来への備えをしっかりと考えておきたいものです。

20代って、貯蓄もままならないのに老後資金なんてまだまだ先の話…そう思っていませんか?

そんな中で注目したいのが新NISA(少額投資非課税制度)です!

新NISAを活用することで、少額からでも長い期間をかけて複利効果を活かせば、大きなリターンを期待できます。老後資金を増やすにはもってこいの方法なんです。

でも、「毎月いくら積み立てればいいの?」そんな疑問を抱える方も多いでしょう。

この記事では、具体的な毎月の積立金額と運用シミュレーションを紹介しています。また、投資戦略を初心者でもわかりやすく解説しています。

新NISAを活用して、これからの未来をもっと安心で豊かにするための第一歩を一緒に踏み出しましょう!

- 20代が新NISAで毎月積み立てる理想的な金額

- 新NISAの「つみたて投資枠」と「成長投資枠」の活用方法

- 20代におすすめの新NISAポートフォリオの組み方

- 長期的な資産形成のための具体的な投資戦略

20代は新NISAのつみたて投資枠と成長投資枠をフル活用しよう

< 新NISAの基本的な概要 >

NISAは日本の制度の名前で、正式名称は「少額投資非課税制度」です。

20代が新しい環境に適応しつつ、将来のために早いうちから資産形成を始めることはとても大切です。新NISAは、その手助けをしてくれる素晴らしい制度です!

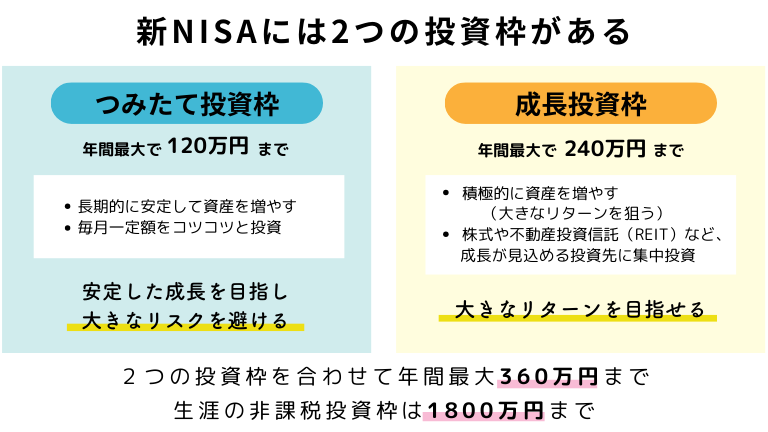

新NISAには「つみたて投資枠」と「成長投資枠」という2つの投資枠があります。

それぞれの枠には異なる特徴とメリットがあって、自分の投資スタイルに合わせて使い分けることが大切です。

安定的にコツコツ積み立てる「つみたて投資枠」

つみたて投資枠は、年間最大120万円まで積立ができる枠です。長期的に安定して資産を増やしたい方にぴったりの投資枠です。

毎月一定額を少しずつ積み立てていくと、市場の変動があってもリスクを減らせて、安定した成長が期待できます。これなら毎月の投資額が決まっているので、買うタイミングを分散できて安心です。

市場の短期的な変動に惑わされず、長い目で見て資産をコツコツと増やせるので、まさに「コツコツ投資」の醍醐味を味わえますよ!

高リターンを目指す「成長投資枠」

成長投資枠は、年間最大240万円まで投資ができる枠です。高いリターンを狙いたい方にはこの枠がぴったりです。

成長が期待できる投資先に集中して投資することで、大きなリターンを狙うことができます。これこそ投資の面白さですよね!

さらに、株式や不動産投資信託(REIT)など、さまざまな投資対象に投資できるので、ポートフォリオの多様化が図れます。これで投資の幅がぐんと広がるのも嬉しいポイントです。

20代新NISAは毎月いくらが理想?おすすめの積立金額を解説

新NISAを効果的に活用するためには、まず毎月の積立金額を把握することが大切です。具体的な金額を知っておくことで、無理なく計画的に投資を進めることができます。

とはいえ「毎月どれくらい積み立てればいいの?」って悩むことありますよね。

例えば、他の出費が多くて投資に回せるお金が限られていたり、どのくらいの金額が将来にとってベストなのか分からなかったりします。

そんな疑問を解消するために、20代が新NISAで毎月いくら積み立てると良いのかを具体的に解説していきますね!

20代は毎月2万円から3万円の積立を始めよう

20代が無理なく長期的な資産形成を目指すなら、毎月2万円から3万円が目安になります。

まず、その理由を現実的に説明しますね。20代の平均月収はだいたい22万円から30万円くらいです。

このうち、貯蓄や投資に回せる割合は10%から20%が理想とされています。だから、毎月2万円から3万円を投資に回すのがちょうどいいんです。

でも、それだけじゃないんです。長期的な視点で考えると、早くから投資を始めると、複利の効果を最大限に活かせるんですよ。

例えば、20代のうちから積み立てをスタートすると、60代にはびっくりするほど大きな資産を築ける可能性が高まるんです。

具体的な例については、下で詳しく説明しますね。

今のうちに新NISAを使って、無理なく毎月2万円から3万円を積み立てる習慣をつけてみてください。未来の経済的な安定につながる第一歩です!

積立投資の具体例

新NISAを利用した20代の積立投資の具体例を紹介しますね。

毎月の積立額を2万円と3万円に設定し、年利4%で40年間運用した場合の資産推移をシミュレーションしてみました。

20年後

| 月額積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 2万円 | 480万円 | 254万円 | 734万円 |

| 3万円 | 720万円 | 380万円 | 1,100万円 |

- 2万円の場合:評価額は734万円、そのうち運用収益は254万円です。

- 3万円の場合:評価額は1,100万円、そのうち運用収益は380万円です。

20年という期間は決して短くはないですが、その間に積立額と運用収益の差がしっかりと出てくるのが分かります。早めに始めると、運用収益が元本に対して大きな影響を与えることが見て取れます。

これが「複利の力」なんです!

30年後

| 月額積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 2万円 | 720万円 | 668万円 | 1,388万円 |

| 3万円 | 1,080万円 | 1,002万円 | 2,082万円 |

- 2万円の場合:評価額は1,388万円、そのうち運用収益は668万円です。

- 3万円の場合:評価額は2,082万円、そのうち運用収益は1,002万円です。

30年もの積み立てを続けると、運用収益が元本に対して非常に大きな影響を与えていることが明らかです。早く始めることで、長期的な資産形成がどれほど効果的かが実感できます。

40年後

| 月額積立金額 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 2万円 | 960万円 | 1,404万円 | 2,364万円 |

| 3万円 | 1,440万円 | 2,106万円 | 3,546万円 |

- 2万円の場合:評価額は2,364万円、そのうち運用収益は1,404万円です。

- 3万円の場合:評価額は3,546万円、そのうち運用収益は2,106万円です。

40年という長期間にわたると、運用収益が元本の約1.5倍に達していることが分かりますね。早く始めることで、複利の効果を最大限に活かせるのが大きなポイントです!

このように、各期間ごとの評価額を見比べると、早期に積立投資を始めることの重要性とその効果がよく理解できます。将来のためにしっかりと資産を増やしていきましょうね!

1万円を積み立てた場合のシミュレーション

さて、2万円や3万円の積立はちょっと難しいという方もいらっしゃると思います。特に20代のうちは収入も限られているので、毎月それほどの額を投資に回すのは厳しいかもしれません。

まずは、1万円から始めてみるのも良い選択です。少額でも長期的に積み立てることで、しっかりと資産形成を進めることができるんですよ!

| 投資期間 | 元本 | 運用収益 | 評価額 |

|---|---|---|---|

| 20年 | 240万円 | 127万円 | 367万円 |

| 30年 | 360万円 | 334万円 | 694万円 |

| 40年 | 480万円 | 702万円 | 1,182万円 |

毎月1万円でも積み立てを続ければ、40年後にはなんと1,182万円もの資産を形成できるんです!少額でもコツコツと続けることで、これだけの大きな成果が得られるんです。

積立の力って本当にすごいですよね!

無理なく続けられる金額で始めることが大切です。自分の生活スタイルに合わせて、少しずつでも積み立てを始めてみましょう。

無理なく続けるためのポイント

毎月の積立金額は、自分に合った無理のない金額を設定することが大切です。高額な積立をすると、生活費を圧迫してしまい、続けるのが難しくなりますよね。

新NISAで毎月積み立てるべき金額の目安は、2万円から3万円ですが、それが難しい場合はもっと少ない金額でも大丈夫です。

投資にはリスクがあるので、元本割れのリスクもちゃんと認識しておきましょう。収入や生活状況に合わせて、負担にならない範囲で続けることが重要です。

新NISA ポートフォリオ 20代におすすめの組み方

無理なく続けられる積立金額を設定したら、次に考えるべきは新NISAでのポートフォリオの組み方です。投資を成功させるためには、資産をどのように分散させるかが重要なポイントになります。

特に20代は、若いうちからしっかりと資産を増やすために、時間を最大限に活かすことがポイント!

ここでは、リスクとリターンのバランスを考えながら、長期的な成長を目指すポートフォリオの組み方を紹介していきますよ。楽しく一緒に学んでいきましょう!

おすすめのポートフォリオ

新NISAで資産運用を成功させるには、どのようなポートフォリオを組むべきかが鍵となります。

20代ならば、リスクとリターンのバランスを考えて、成長性の高い資産を中心にするのがベストですよ。

具体例を挙げると、株式をメインにしたポートフォリオが一番のおすすめです。株式は長期的に見て高い成長が期待できるので、若い世代にとって非常に有利です。

また、株式を中心にするなら、分散投資がキーポイントになります。これは、異なる地域や業種に投資することでリスクを分散し、安定したリターンを目指す方法です。

例えば、先進国株式、新興国株式、セクター別株式(特定の業種)などに分散投資することが考えられます。

これらのポイントを押さえて、バランスの良いポートフォリオを組み、新NISAを最大限に活用してください!

なぜ株式中心のポートフォリオが良いのか?

20代は、時間を味方にできるのが最大の強みです。長期間にわたって投資を続けることで、一時的な市場の変動を乗り越えて、大きなリターンを得るチャンスが広がります。

株式は他の資産と比べて成長性が高く、時間をかけることでその効果がより一層発揮されます。

また、ハイリスク・ハイリターンの資産ですが、継続的に投資をすることでリスクを分散しやすくなります。だから、株式を中心に据えるのが理想的なんですね。

特に、先進国株式や米国株式に投資するインデックスファンドは、長期的に見て安定した成長が期待できます。

もし個別株を選ぶのがちょっと不安だなって思ったら、インデックスファンドやETF(上場投資信託)を活用するのがおすすめです。

これなら、手軽に分散投資ができて、低コストで市場全体の成長を楽しめます!

株式中心のポートフォリオは、長い目で見た成長とリターンを追求する20代にとって、最適な選択です。時間を味方につけて、しっかりと資産を増やしてください。

ポートフォリオの具体例

以下に、20代に適したポートフォリオの具体例を表で示します。

| 資産クラス | 配分割合 |

|---|---|

| 株式 | 70% |

| 債券 | 20% |

| リート | 10% |

- 株式:70%

- 株式は成長性が高く、長期的に見て高いリターンが期待できます。20代にとって、長い投資期間を活かして株式を多めに組み入れるのは理にかなっています。

- 債券:20%

- 債券は比較的安定したリターンを提供し、株式のリスクを緩和する役割を果たします。ポートフォリオに債券を組み入れることで、全体のリスクを抑えることができます。

- リート(不動産投資信託):10%

- リートは不動産市場への投資を可能にし、株式や債券とは異なるリスク・リターン特性を持っています。リートをポートフォリオに加えることで、さらなる分散効果が期待できます。

20代の新NISAポートフォリオにおいて、株式70%、債券20%、リート10%の配分がバランスが良い理由を説明しますね。

まず、株式は長期的に高いリターンが期待できる資産クラスです。若い世代はリスクを取る余裕があり、株式の価格変動にも耐えやすいんです。そのため、株式を70%と高めに設定します。

次に、債券は安定したリターンを提供し、株式のリスクを緩和する役割があります。特に市場が不安定な時期には、債券が安定した収益源となるので、20%組み入れます。

そして、リートは不動産市場への投資を可能にし、リスク分散効果が期待できるため10%組み入れます。また、リートは定期的な配当収入を提供することが多く、安定したキャッシュフローを期待できます。

このポートフォリオは、20代の投資家にとって成長性と安定性のバランスが取れたポートフォリオとなります。ぜひ参考にしてみてください。

注意点

ポートフォリオは一度組んだら終わりではなく、定期的に見直すことが大切です。

市場の状況や自分のライフステージの変化に応じて、見直しや変更を行うことが求められます。また、リスク許容度を理解して、自分に合った投資戦略を立てることが重要ですよ。

20代が新NISAを活用する際には、これまで述べてきたように、成長性の高い株式を中心に、債券やリートを組み合わせるのがおすすめです。

新NISAを上手に活用して、将来の経済的な安定を築いていきましょう!まずは一歩踏み出すことが大事です。ぜひ試してみてください。

以上が新NISAのポートフォリオの組み方についてのご紹介でした。次に、新NISAの成長投資枠の活用法について詳しく見ていきましょう。

新NISA「成長投資枠」20代の活用法

新NISAには、つみたて投資枠と成長投資枠の2種類があります。

特に20代は、成長投資枠を活用することで将来の資産形成に大いに役立つんです!

ここでは、20代が成長投資枠をどのように利用すれば良いか、具体的にわかりやすく解説していきますね。ぜひ参考にしてください!

おすすめの投資方法

20代のうちに新NISAで投資を始めることは、将来の経済的な安定に繋がる重要なステップです。そこで、投資初心者でも成長投資枠の利点を最大限に引き出すための方法をいくつかご紹介します。

- 長期投資を基本にする

- 長期的な視点で投資しましょう。短期的な市場の変動に一喜一憂せず、将来的なリターンを見据えて投資することが大切です。

- 分散投資を心がける

- 一つの銘柄に集中せず、複数の銘柄や投資商品に分散投資しましょう。国内外の株や新興市場株にも投資してリスクを分散させるのがポイントです。

- 定期的なリバランス

- 投資配分を定期的に見直してリバランスしましょう。市場の変動に応じて資産配分を調整することで、ポートフォリオ全体のバランスを保てます。

- アクティブファンドの活用

- 成長投資枠では、ファンドマネージャーが市場を分析し、積極的に銘柄選定を行うアクティブファンドを活用しましょう。これにより、市場平均を上回るリターンを狙うことができます。

成長投資枠を上手に活用して、20代の資産形成をしっかりサポートしましょう。長期投資、分散投資、リバランス、アクティブファンドを取り入れて、安定したリターンを目指してみてください!

なぜ成長投資枠が効果的なのか?

20代にとって成長投資枠が効果的な理由は、いくつかのポイントがあります。

- 「時間」という最大の味方がある

- 高リスク高リターンの投資に最適

- 将来の収入増加というバックアップがある

①「時間」という最大の味方がある

20代は、投資において「時間」という最大の味方を持っています。投資期間が長いため、市場のアップダウンを長期的に吸収しやすく、大きなリターンを得るチャンスが増えるんです。

時間をかけて投資することで、複利の効果も期待できて、資産がどんどん成長する可能性が広がります。

②高リスク高リターンの投資に最適

成長投資枠は高リスク高リターンの投資に最適です。20代はリスクを取れる余裕があるので、思い切って挑戦することができます。

リスクを取ることで、将来的には大きな資産を築くことができる可能性があります。これは、未来の可能性に賭けてみるようなもの。

失敗しても、若い世代は再挑戦する時間があるからこそ、大きなリターンを狙う価値があります。

③将来の収入増加というバックアップがある

20代は、将来的に収入が増えるという頼もしいバックアップがありますよね。これって、多少の損失があっても、収入が増えることでカバーできるってことなんです。

だからこそ、リスクを取る勇気が持てるんです。収入が増えることで、投資額を増やしたり、損失を埋め合わせたりする余裕ができるのが心強いです。

これらの理由から、成長投資枠は20代にとってとても効果的な選択肢なんです。未来を見据えて、ぜひ積極的に活用してみてくださいね!

成長投資枠の具体例

成長投資枠を活用するには、個別株投資と株式型投資信託の2つの方法があります。それぞれ具体的な例をいくつかご紹介しますね。

| 投資対象 | 特徴 | 例 |

|---|---|---|

| 個別株 | 高いリターンを狙えるがリスクも高い | テクノロジー企業、ヘルスケア企業 |

| アクティブファンド | 専門家が運用し、高い成長が期待される企業に投資する | テーマ型ファンド、新興市場ファンド |

個別株投資

個別株投資では、特定の企業の株式を購入して保有します。これにより、その企業の成長や収益が投資の成果に直接影響を受けます。

例えば以下のような投資先があります。

・テクノロジー企業への投資

テクノロジー分野はこれからも成長が期待される分野です。

例えば、AI技術を持つ企業やバイオテクノロジー企業など、革新的な技術を持つ企業に投資することで、大きなリターンを狙うことができます。

・ヘルスケア企業への投資

ヘルスケア分野も注目すべき分野です。

医療技術の進歩や健康への関心の高まりから、ヘルスケア企業に投資することで安定したリターンを狙うことができます。

アクティブファンド

アクティブファンドは、ファンドマネージャーが市場を分析し、積極的に銘柄選定を行うことで市場平均を上回るリターンを狙うファンドです。

特定のテーマやセクターに投資することが多く、成長投資枠に適しています。

例えば以下のような投資先があります。

・テーマ型アクティブファンド

テーマ型アクティブファンドは、特定のテーマやトレンドに関連する企業に集中投資するファンドです。

AI、ロボティクス、クリーンエネルギーなど、革新的な技術や市場の需要により将来的な成長が期待される分野です。

・新興国アクティブファンド

新興市場(エマージングマーケット)の企業に投資するファンドです。

経済成長が著しい地域が多いため、高いリスクを伴いますが、その分大きなリターンが期待できます。

注意点

成長投資枠は高リターンを狙える反面、リスクも高いです。だから、20代の皆さんも無理のない範囲で計画的に投資をして、リスク管理を忘れないでくださいね。

投資対象の企業やファンドについては、しっかりリサーチしてから決めることが大事です。自分のリスク許容度に合った投資を選ぶことで、将来的な資産形成に大いに役立ててください。

新NISAをうまく活用して、将来の経済的な安定をしっかり築いていきましょう!

成長投資枠の活用法をしっかり理解したところで、次にご紹介するのは、つみたて投資枠の活用法です。つみたて投資枠は、安定的に資産を増やすための重要な手段となります。

新NISAを活用することで、20代から効果的に資産形成を始めることができます。

毎月の積立額やポートフォリオの組み方、投資戦略について一緒に学んでいきましょう。私もまだまだ勉強中ですが、一緒に成長し、将来の経済的安定を目指して頑張りましょう!

この記事のまとめは下記になります。

- 20代が新NISAで毎月積み立てる金額の目安は2万円から3万円

- 20代の平均月収は約22万円から30万円である

- 貯蓄や投資に回せる割合は月収の10%から20%が理想

- 長期的な資産形成には早期の投資開始が重要

- 複利効果を最大限に活かすために早くから投資を始めるべき

- 毎月3万円を40年間積み立てると約3,546万円の資産を形成できる

- 毎月1万円の積立でも30年後には約694万円の資産を形成できる

- 投資金額は個人の収入や生活状況に応じて調整することが大切

- 株式中心のポートフォリオが成長性が高くおすすめ

- 株式:70%、債券:20%、リート:10%の配分が理想的

- ポートフォリオは定期的に見直し、調整することが重要

- 成長投資枠はリスクを取って高いリターンを目指すのに適している

- 個別株投資は成長性の高い企業を狙うのがポイント

- 株式型投資信託はリスク分散が可能で成長市場に投資できる

- つみたて枠は少額から定期的に積立投資を行うのに最適

- インデックスファンドは低コストで市場全体の成長を狙える

- バランスファンドはリスクとリターンのバランスが取れた投資方法

- 毎月一定額を投資するドルコスト平均法がリスク分散に有効

- 無理なく続けられる積立金額を設定することが重要

- リスク管理を行い、自分のリスク許容度を理解することが必要

- 新NISAを活用して計画的に資産を増やすべき

- 投資初心者でも安心して始められる戦略を立てるべき

- 長期的な視点で投資を続けることが大切

- 分散投資を行い、複数の資産クラスや地域に投資することが推奨される

- 定期的にポートフォリオを見直し、市場の変動に対応すること