50代に差し掛かると、将来の生活費や健康、老後の資金計画についての不安が増してきます。

新NISAに興味はあるけど、具体的にどう活用すべきか、毎月いくら積み立てるべきかすごく悩んでいませんか?

子供の教育費や住宅ローンの支払いが残っている中で、老後の資金をどのように確保するか、今は健康でも、老後には医療費や介護費用の準備も考えなければいけませんよね。

この記事では、50代からの資産形成において、新NISAをどのように活用すれば良いのか、その具体的なメリットとおすすめの銘柄を紹介します。

税制優遇を活かし、効率的に資産を増やす方法がわかると、安心して将来に備えることができますよ!

- 50代から新NISAを始めるメリットと利点

- 退職後の生活費に合わせた積立金額のシミュレーション

- 成長投資枠を使った一括投資の効果

- リスク分散を考えたポートフォリオの組み方

新NISAとは? 50代に最適な投資制度である!

< 新NISAの基本的な概要 >

NISAは日本の制度の名前で、正式名称は「少額投資非課税制度」です。

新NISAは、50代からでも安心して始められる「資産形成」にとって心強いツールです。

50代にとって、新NISAの最大の魅力は、投資の利益が非課税になることです。この先、退職後を迎えた時には限られた収入になりますが、新NISAを活用することで余裕のある生活を目指せます。

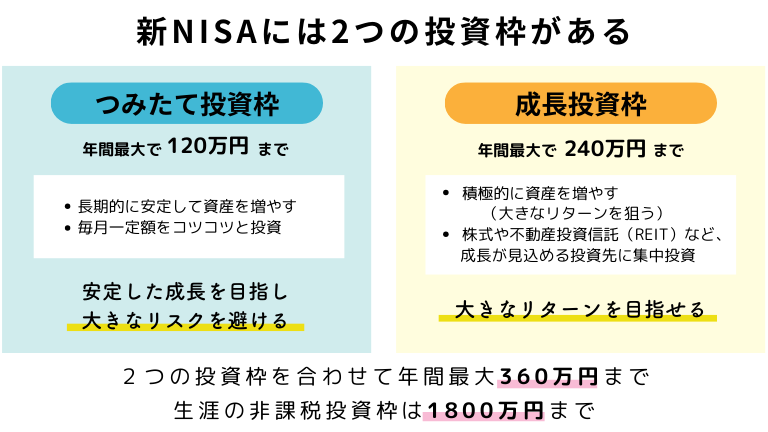

さらに「つみたて投資枠」と「成長投資枠」の両方を組み合わせることで、リスクとリターンのバランスを取った資産形成が可能です。

つみたて投資枠では年間最大120万円、成長投資枠では年間最大240万円までの非課税投資ができ、合計で年間最大360万円の投資が非課税で行えます。

これにより、自分のライフスタイルやリスク許容度に応じた柔軟な資産形成が実現できます。

新NISAの制度を上手に活用することで、あなたの未来が明るくなりますよ!

でも、50代から新NISAを始めるのは遅くない?

50代から新NISAを始めるのは決して遅くありません。

人生100年時代と呼ばれる今、50代はまだ折り返し地点に過ぎず、子育てが一段落し、自分自身のために時間と資金を使える貴重な時期です。

また、50代以降は退職金やまとまったお金を得る機会が多く、この資金を新NISAで活用すると複利効果による資産増加が期待できます。

新NISAは、通常かかる約20%の税金が免除され、非課税枠は生涯で1,800万円(成長投資枠は1,200万円まで)利用可能です。

50代からでも遅くありません!新NISAを活用して、豊かな老後を目指しましょう。

50代の新NISAは取り崩し金額を求めて計画的に!

50代から新NISAで投資を始める際には、定年後の生活資金を確保するために、取り崩し期間と目標金額を計画します。

多くの方が65歳で定年を迎え「年金や貯蓄・投資収益に頼る生活」が始まります。厚生労働省のデータによると、65歳から95歳までの30年間を見据えた資金計画が必要になります。(*1)

まず、月々の生活費や医療費などを考慮し、必要な資金を計算します。

毎月の取り崩し額と積立額のシミュレーション

例えば、月30万円の生活費が必要なら、年間で360万円が必要ですよね。

50歳から65歳までの15年間で積み立て、取り崩し期間を65歳から95歳までの30年間でシミュレーションしてみましょう。

| 毎月 取り崩したい金額 |

取り崩しに 必要な金額 |

65歳までに 必要な投資金額 |

積み立に必要な 毎月の金額(50歳から) |

|---|---|---|---|

| 3万円 | 1,080万円 | 約559万円 | 約2.1万円 |

| 5万円 | 1,800万円 | 約932万円 | 約3.5万円 |

| 10万円 | 3,600万円 | 約1,863万円 | 約7万円 |

大和アセットマネジメント人生100年時代シミュレーションを活用し、運用利率を5%で算出。(*2)

上記は、取り崩したい金額を3万・5万・10万・・・と仮定し、50歳から65歳までに毎月いくら積み立てる必要があるのか?を逆算して表にまとめたものです。

例えば、月々3万円を取り崩したい場合、約2.1万円を積み立てしていく、5万円なら約3.5万円を積み立てる、という具合に見ていきます。

積み立てた元本は利息も含め複利で運用されるので、だんだんと増えていきます。

そのため、本来毎月3万円を30年間取り崩すには1,080万円必要なのですが、50歳の時点で投資を開始すれば約599万円で済むことがわかります。

投資金額や投資年数はそれぞれのライフスタイルによって違いますが、上記の表だと「15年間の積立でその後30年間にわたり資産を受け取ることができる」ということがお分かりいただけると思います。

50歳からでも新NISAを活用して、老後の生活費を効率的に確保していきましょう!

次に、まとまったお金の活用法を見ていきますが、その前に・・・注意してほしいことがあります。

本当にお願いだから、これだけはやめて!!

最近、勝手に有名人の名前を使った投資詐欺が増えてるって話、耳にしたことありますよね。退職金を全部騙し取られたとか、大事な貯金を誰にも相談せずに詐欺グループの口座に振り込んでしまったとか、そんな痛ましい話が後を絶ちません。

こういうニュースを聞くたびに胸が痛むし、本当に悲しくなります。詐欺で取られたお金は、ほとんどの場合戻ってきません。だからこそ、自分の大切な資産は自分で守るしかないんです!見ず知らずの他人がお金を増やしてくれるなんて話は、ほぼ間違いなく詐欺だと思ってください。

騙されないためにも、自分の証券口座で、自分自身でしっかりと投資しましょう!

まとまった預貯金を成長投資枠で活用!

50代になると、預貯金を新NISAで活用したい人もいるでしょう!

そんな時は「成長投資枠」を活用するのがおすすめです。

その理由は「自分の好きなタイミングで投資ができること。」成長投資枠を使うと、資金ができた都度、投資することが可能なんです。

私は会社勤めではないため、ボーナスはありません。たまに臨時収入があるので下記のように自分で決めて新NISAの枠を活用しています。

- 積立投資枠:毎月定額を投資する枠

- 成長投資枠:臨時収入があったら投資する枠

これなら、積立投資枠では毎月コツコツと同じ金額を投資でき、臨時的な収入が出れば成長投資枠でまとめて投資ができるので便利に使えるかな、と思います。

先日、定期預金が満期になったので一括投資しようと思い、運用益の目安表を作ってみました。

| 投資金額/投資年数 | 5年間の運用 | 10年間の運用 | 15年間の運用 |

|---|---|---|---|

| 10万円 | 127,628円 | 162,889円 | 207,893円 |

| 20万円 | 255,256円 | 325,779円 | 415,786円 |

| 30万円 | 382,884円 | 488,668円 | 623,678円 |

| 50万円 | 638,141円 | 814,447円 | 1,039,464円 |

| 100万円 | 1,276,282円 | 1,628,895円 | 2,078,928円 |

| 150万円 | 1,914,422円 | 2,443,342円 | 3,118,392円 |

| 200万円 | 2,552,563円 | 3,257,789円 | 4,157,856円 |

| 240万円 | 3,063,076円 | 3,909,347円 | 4,989,428円 |

*3 MUFGのシミュレーションを使って算出 想定リターン年率5%(*3)

この表は「一括投資をして放置した場合、どれだけの運用益が出るか?」をまとめたものです。

例えば、10万円を投資して5年間ほったらかしで運用した時は、127,628円に。10年運用できたなら162,889円になる、15年だと207,893円というように見ていきます。

ほったらかしにする期間が長ければ長いほど、運用益が増えているのがわかります。

もし、一括投資で成長投資枠の年間上限である240万円を投資し、15年間運用。入れた時点からほったらかしにしておくと、4,989,428円になる、という計算になります。

10年間運用できたら、3,909,347円!!!ちょっと頑張ってみたくなりませんか?

ボーナスや保険のお祝い金、私のように定期預金が満額になるなど、人生の中にはラッキーボーナスというのがたまにありますよね。

このようなまとまった資金も上手に活用しながら、資産形成を進めてみましょう!

50代の新NISAにおすすめのポートフォリオ

50代から新NISAで資産形成を進める際、リスクを抑えながら安定した収益を目指すためには、バランスの取れたポートフォリオが重要になります。

以下のポイントを押さえることで、50代からでも安定的に資産を増やし、将来のリタイアメントに備えることができますよ!

- リスクを分散させる(資産クラスの分散)

株式、債券、不動産など、異なるジャンルに分けて分散投資することで、全体的なリスクを軽減します。 - 安定した収益を目指す

株式や債券の組み合わせにより、経済状況に左右されにくく、安定した収益を目指します。 - 長期的に投資する

長期的な資産増加を目指し、短期的な市場変動に一喜一憂せずに運用を続けます。 - 退職後に備えた資産形成を目指す

50代では、退職後の生活費を確保するために、リスクを管理しながら堅実に資産を増やす戦略が求められます。 - バランス型ポートフォリオを採用する

株式と債券の割合を調整し、自身のリスク許容度に合ったポートフォリオを構築します。

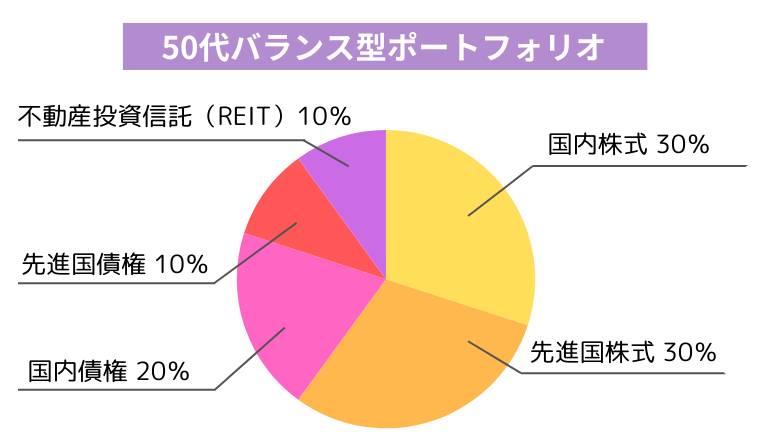

これらを踏まえて、50代向けのポートフォリオを見てみましょう。

こちらが、リスクを抑えつつ安定した収益を目指すための「バランス型ポートフォリオ」です。

株式、債券、不動産など異なる資産に分散して投資する方法で、個々の資産の価格変動に影響されにくく、全体のリスクを軽減しながら着実に資産を増やすせるように設計しています。

内訳は、以下のようになります。

| 資産クラス | 割合 | 備考 |

|---|---|---|

| 国内株式 | 30% |

・安定した収益を期待し、国内の経済成長に連動した収益を得る。 ・為替リスクを避け、より安定的なリターンを狙う。 |

| 先進国株式 | 30% |

・分散投資の観点から、グローバルな市場にも投資することでリスクを分散。 ・国内市場のリスクを補完し、先進国の成長を取り込む。 |

| 国内債券 | 20% |

・リスク軽減のために、安全資産である国内債券を組み込む。 ・定期的な利息収入を得ることで、安定したキャッシュフローを確保する。 |

| 先進国債券 | 10% |

・さらなる分散効果を狙い、先進国の債券市場にも投資。 ・国内債券と異なる動きをすることで、ポートフォリオ全体のリスクを低減。 |

| 不動産投資信託 (REIT) |

10% |

・インカムゲイン(賃貸収入)を得ることで、安定した収益基盤を確保。 ・株式や債券とは異なる資産クラスを取り入れることで、ポートフォリオの安定性を向上。 |

株式、債券、不動産をバランスよく組み合わせることで、安定した収益を目指し、リスクを分散させています。

このアプローチを実践することで、50代からの資産形成をより安定させ、リタイアメントに備えることができます。

リスク許容度やライフステージに応じて定期的な見直しをする必要もありますが、ここでは割愛します。後日、別の記事にまとめてみますね。

50代の新NISAでおすすめの銘柄

50代におすすめの投資先として、投資信託があります。

特に「インデックス投資信託」は、特定の株式市場全体の動きを追跡するよう設計されており、分散投資が簡単でリスク管理がしやすいので、初心者にも適しています。

例えば、日本の「日経平均株価」やアメリカの「S&P500」に連動する投資信託があります。これらの投資信託を購入することで、一つの銘柄や業種に依存せず、市場全体に分散投資が可能です。

その結果、特定の企業や業種の業績悪化によるリスクを軽減しつつ、安定したリターンを目指すことができます。

リスクを抑えながら資産を増やしたい場合には、インデックス投資信託を活用しましょう。

以下に、資産クラスごとの投資信託の一覧をまとめました。

| 資産クラス | 銘柄名 | 特徴 |

|---|---|---|

| 国内株式 | eMAXIS Slim 国内株式(TOPIX) | 東証株価指数(TOPIX)に連動し、広範な日本株式市場をカバー。低コストで運用され、長期投資に適している。 |

| たわらノーロード 日経225 | 日経平均株価(日経225)に連動し、主要な225銘柄に投資。信託報酬が低く、コストパフォーマンスが高い。 | |

| SBI 日本シリーズ-日本高配当株式(分配) | 高配当株に投資し、安定した配当収入を目指す。分配金を定期的に受け取れる。 | |

| 先進国株式 | eMAXIS Slim 全世界株式(オール・カントリー) | 全世界の株式市場に分散投資。地域や業種のバランスが良く、リスク分散に優れる。 |

| eMAXIS Slim 米国株式(S&P500) | 米国の主要500銘柄に投資。米国経済の成長を享受できる。 | |

| ニッセイ外国株式インデックスファンド | 日本を除く主要先進国の株式に投資。信託報酬が低く、長期投資に適している。 | |

| 国内債券 | eMAXIS Slim 国内債券インデックス | 国内債券市場に広く分散投資。安定したリターンを目指す。 |

| たわらノーロード 国内債券 | 国内債券に低コストで投資。リスクを抑えた運用が可能。 | |

| 先進国債券 | eMAXIS Slim 先進国債券インデックス | 先進国の債券市場に分散投資。為替リスクをヘッジ。 |

| たわらノーロード 先進国債券 | 先進国の債券に低コストで投資。安定した収益を目指す。 | |

| 不動産投資信託(REIT) | eMAXIS Slim 国内リートインデックス | 国内の不動産投資信託に投資。安定した配当収入を期待。 |

| eMAXIS Slim 先進国リートインデックス | 先進国の不動産投資信託に投資。地域分散によりリスクを軽減。 | |

| バランスファンド | ニッセイ・インデックスバランスファンド(4資産均等型) | 国内外の株式・債券に均等に分散投資。リスクとリターンのバランスが良い。 |

| DCニッセイワールドセレクトファンド(株式重視型) | 国内株式40%、国内債券15%、外国株式30%、外国債券10%、短期金融資産5%にバランスよく投資。 |

上記は全てインデックスファンドで、人気の高い銘柄ばかりを取り揃えました。

初心者は日本の個別株や海外の個別株を選ぶよりも、インデックスファンドをチョイスすれば資産形成が簡単です。

新NISAを活用して、安定した配当を提供する国内高配当株式ファンドや、成長が期待される先進国株式ファンド、さらにリスクを低減する債券ファンドなど、多様な銘柄にバランスよく投資することで、ポートフォリオに安定性と成長性の両方を取り入れることができますよ!

また、上記で紹介した銘柄を参考に、投資目的やリスク許容度に合わせた最適なポートフォリオを構築してみてください。これにより、将来に向けての資産形成がより期待できるものとなるでしょう。

まとめ:50代からでも大丈夫!新NISAで安心の老後を目指しましょう!

- 新NISAは50代からでも始められる投資制度である

- 50代の資産形成において新NISAは重要なツールである

- 新NISAは投資の利益が非課税になるメリットがある

- 年間最大360万円まで非課税で投資できる

- 50代からの新NISA活用は遅くない

- 取り崩し金額を考慮した計画的な積立が重要である

- 定年後の生活費を確保するために取り崩し額を計算する必要がある

- 月々の取り崩し額に応じた積立シミュレーションが可能である

- 成長投資枠を活用してまとまった預貯金を運用できる

- 生活防衛資金として生活費の3〜6ヶ月分を確保することが推奨される

- 成長投資枠はタイミングを選んで一括投資が可能である

- リスク分散のためにバランス型ポートフォリオが推奨される

- 株式、債券、不動産などに分散投資することが重要である

- インデックス投資信託は分散投資が簡単で初心者向けである

- 新NISAを活用することで豊かな老後を目指せる

- 詐欺被害を防ぐために自分で投資することが重要である

- リスク許容度に応じてポートフォリオを調整することが必要である

- 投資金額や年数に応じて運用益をシミュレーションできる

- 新NISAを使った資産形成は長期的に見て効果的である

50代からの新NISA活用は「取り崩し金額から逆算して積立額を決める」ことで、より具体的な資産形成の計画を立てることができます。これは、老後に必要な資金をしっかり見据えて、無理なく計画的に準備を進めるための重要なステップです。

50代からのスタートでも、まだまだ間に合います!

今から新NISAを始めれば、将来に向けた準備が確実に進みます。老後に向けての備えは、遅すぎることはありません。

これからの生活をより豊かにするためには、今の行動がとても大切です。新NISAの非課税枠を上手に使えば、効率的に資産を増やすことができますよ!

自分に合った積立額を計画的に設定し、安心して老後を迎えられるよう、今から準備を進めましょう。