新NISAで月10万円積み立てたら、資産ってどれくらい増えるんでしょうか?高いハードルのように感じますが、実はそんな額をコツコツ積み立てている方が意外と多いんです。

積立投資を続けることで、長期的には大きな資産を築ける可能性があります。そのため、月10万円の積立ては将来の安心を得るための一つの目安となります。

「10万円なんて無理!」と諦めていても、無理のない範囲で積立てを続けていけば、お金の使い方を見直すようになり、自然と投資額を増やせるようになるかもしれません。

いずれは投資からの収益で生活費を補える日が来るかも…なんて考えると、ちょっとワクワクしませんか?

今回は、新NISAで10万円を積み立てた場合のシミュレーション結果を詳しく解説していきます。未来のための一歩を一緒に考えてみましょう!

- 新NISAの制度概要と非課税枠の使い方が分かる

- 長期投資のメリットと資産成長のシミュレーション結果が理解できる

- 資産を増やすための具体的な投資方法とリスク管理の方法が学べる

- 新NISAでの運用開始の具体的なステップが分かる

新NISAとは?月10万円の積立てがもたらすメリットとは

< 新NISAの基本的な概要 >

NISAは日本の制度の名前で、正式名称は「少額投資非課税制度」です。

新NISAは、投資初心者でも簡単に始められ、効果的に資産を増やせる制度です。

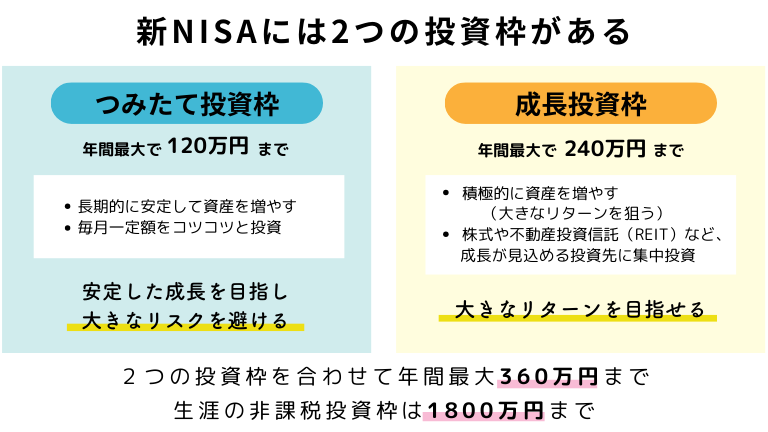

この制度には「つみたて投資枠」と「成長投資枠」があり、年間最大360万円まで非課税で投資ができます。そして、この非課税枠は合計で1800万円が上限なのですが、投資期間が無期限なので、長期的な資産形成がしやすくなります。

「つみたて投資枠」は、毎月コツコツ積み立てて、安定した成長を目指すための枠。一方、「成長投資枠」は、株式や不動産投資信託(REIT)などを通じて、もっと大きなリターンを狙うことができる枠なんです。

新NISAを効果的に活用するには、月10万円の積立てが有効です。月10万円を積み立てることで、年間120万円になり、「つみたて投資枠」をほぼフルに使うことができます(商品によっては「成長投資枠」に該当するものもあります)。

これにより、老後の生活費をしっかり確保しながら、FIRE(早期リタイア)やサイドFIREも目指せるんです。

また、円安やインフレといった経済の変動にも備えられるので、将来のリスクをカバーしながら、安心できる資産を築くことができます。

月10万円積立シミュレーションの前提条件

新NISAを効果的に活用するには、月10万円の積立てがとても大切なんです。次の項目では、その積立シミュレーションを具体的に見ていきますが、ここではその前提条件を整理しておきますね。

目標や期待する利回りを考えながら、どんなふうに計画を立てるのがいいのか、一緒に確認していきましょう。

今回のシミュレーションでは、以下の前提を設定しています。

- 毎月の積立額:10万円

年間120万円を積み立てることで、「つみたて投資枠」を最大限に活用することを想定しています。(※積立てでの運用を前提としています。) - 投資期間:30年間

新NISAの無期限の投資期間をうまく活用して、30年間という長いスパンで資産を増やしていくイメージです。 - 想定利回り率:3%、5%、7%

リスクをどのくらい取れるかによって、3つの利回りシナリオを設定し、それぞれのケースで資産がどれくらい成長するかをシミュレーションしていきます。

これらの前提条件をもとに、資産がどのように増えていくかをシミュレーションしながら、年数別の結果やそれぞれの利回りシナリオによる違いについても詳しく見ていきますね!

新NISAで月10万円を積立てた場合のシミュレーション結果

それでは、新NISAを使った月10万円の積立シミュレーションを見ていきましょう。

先ほどの前提条件に基づいて、どれくらい資産が増えていくのか、具体的な数字で確認してみたいと思います!

年数別シミュレーション

| 期間 | 資産額 | 運用収益 | 総投資元本 | 増加割合 |

|---|---|---|---|---|

| 5年 | 678.1万円 | 78.1万円 | 600万円 | 13.0% |

| 10年 | 1,543.6万円 | 343.6万円 | 1200万円 | 28.6% |

| 15年 | 2,648.2万円 | 848.2万円 | 1800万円 | 47.1% |

| 20年 | 3,379.8万円 | 1579.8万円 | 1800万円 | 87.8% |

| 30年 | 5,505.4万円 | 3705.4万円 | 1800万円 | 205.9% |

上の表は、新NISAで毎月10万円を積み立て、運用利回り5%を前提とした年数別のシミュレーション結果を示しています。

毎月10万円を積み立てていくと、15年目で新NISAの非課税枠である1800万円の上限に達します。この時点で、新たな元本の追加はできなくなるので、16年目以降はその1800万円を元本にして運用を続ける形になります。

シミュレーションの結果を見ると、20年目には3,379.8万円の資産を持つことができて、この金額があれば、毎月15万円ずつ取り崩しても約56年は持つ計算です。

また、30年目には資産が5,505.4万円に増えますので、毎月25万円を取り崩しても約50年と1カ月持続します。

つまり、最初の15年間で積み立てた資産をもとに運用を続けることで、FIRE(早期リタイア)やサイドFIREも目指せる可能性が十分にあります。

次に、利回り別シナリオごとの結果を詳しく見ていきますね。これにより、投資を始める際のプランニングがしやすくなるはずです!

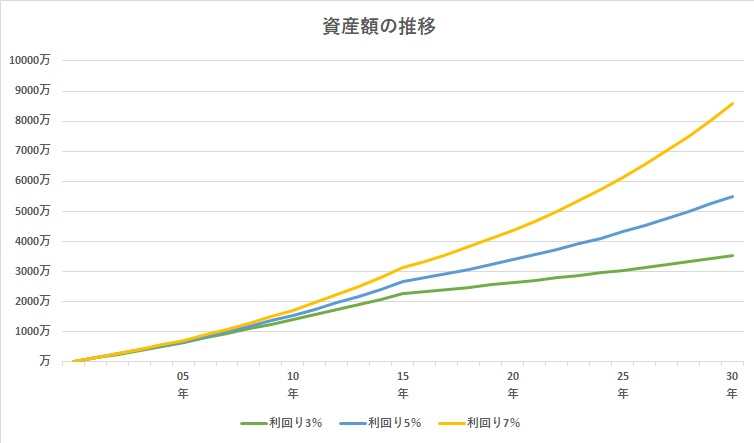

利回り別シナリオシミュレーション

上のグラフは、新NISAで毎月10万円を積み立てた場合、利回り3%、5%、7%の3つのケースで資産がどのように増加するかを示しています。

- 利回り3%

30年後には約3,525万円の資産に成長しますが、成長は緩やかです。インフレや経済変動に対して、少し余裕を持った対策が求められるでしょう。 - 利回り5%

30年後には約5,505万円の資産を達成できます。安定した成長が期待でき、FIREや老後の資金としても十分活用できる見込みです。 - 利回り7%

30年後には約8,583万円の資産に達します。高いリターンが見込める一方で、リスクも大きくなるため、リスク許容度が重要です。

それぞれの利回りには、それぞれのリスクとリターンがあります。

リスクを抑えながら安定した成長を目指すなら、利回り3%を目安にするのが良いですが、ちょっとリターンが少ないかも。そのため、他の資産運用方法を組み合わせるのもおすすめです。

よりバランスの取れた成長を期待する場合は、利回り5%がちょうどいいかも!この利回りなら、安定した成長とリスクのバランスが取れていて、老後資金の確保もしっかりできます。

もっと高いリターンを目指したいなら、利回り7%も選択肢に入れてみてください。ただし、リスクも高まるので、自分のリスク許容度をしっかり確認しておきましょう。

利回りは選んだ商品や投資先によって異なるので、自分のリスク許容度に合った商品を選ぶのが大事です。

新NISAでの投資戦略とリスク管理

これまでのシミュレーションで、新NISAを使って資産がどれだけ増やせるかを見てきました。

その成長を実現するためには、投資戦略とリスク管理がとても大事です。新NISAをうまく活用して、安定した資産づくりを一緒に目指していきましょう!

新NISAで月10万円を積み立てる場合の内訳例

バランスの取れた成長を期待するなら、利回り5%を目安にするといいですね。この利回りを目指すには、リスクとリターンのバランスを考えた投資信託を活用した分散投資が効果的です。

たとえば、毎月の積立額10万円を以下のように分散することで、新NISAを通じて安定した成長を狙いながらリスクを抑えることができます。

| 資産クラス | 毎月の積立額 | 投資内容・目的 |

|---|---|---|

| 国内株式 | 4万円 | 安定した配当を出す大企業や成長が期待される企業に投資。国内の経済成長とともに、利益を目指します。 |

| 海外株式 | 3万円 | アメリカやヨーロッパなどの先進国市場に投資し、グローバルな企業の成長の恩恵を受けてリスクを分散。 |

| 債券 | 2万円 | 国債や社債などに投資して、定期的な利息収入でポートフォリオ全体のリスクを低減します。 |

| その他の資産 | 1万円 | 不動産投資信託(REIT)やゴールドなど、異なる資産に投資してインフレや市場の変動に備えます。 |

このように分散することで、安定した成長とリスクのバランスが取れた資産形成ができますよ!

リスク管理の方法

投資にはリスクがつきものですが、そのリスクをうまくコントロールすることで、もっと安心して資産を増やしていくことができます!

ここでは、投資リスクを軽減するための3つの方法をご紹介します。

- 定期的な見直しとリバランス

投資は定期的にポートフォリオを見直し、資産の配分を調整することが大切です。特定の投資先に偏りすぎたら、バランスを整えましょう。 - 自動積立を活用する

自動積立を設定し、毎月一定額を積み立てることで、ドルコスト平均法の効果を得られます。市場の変動に惑わされずリスクを減らせます! - 緊急時の資金を確保しておく

予期しない出費や市場の変動に備え、生活費をカバーできる資金を確保。投資を急いで売却する必要がなくなり、冷静に対応できます。

こんなふうにリスク管理をしながら、新NISAを活用して計画的に資産を増やしていきましょう。

新NISAを活用した資産形成のコツ

新NISAをうまく活用して、資産形成をより効果的に進めるためには、いくつかのポイントがあります。ここからは、長期投資のメリットや具体的な運用方法について詳しく見ていきますね!

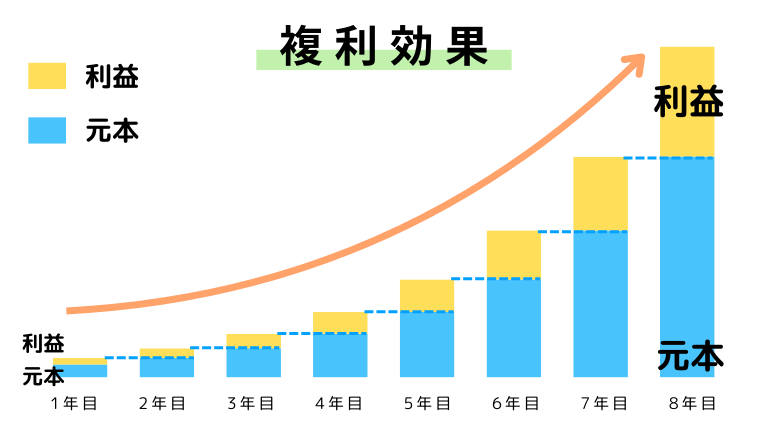

長期投資のメリット

長期的な投資は、資産形成において大きなメリットがあります。最大のポイントは「複利効果」です。

これは、運用益がさらに新たな利益を生み出し、その利益がまた次の利益を生む、まさに雪だるま式に資産が増えていく仕組みです。時間が経つほど、この効果はどんどん大きくなります。

さらに、長期投資は短期的な市場の変動にも強い特徴があります。市場は時に上下することもありますが、長い目で見れば成長する傾向があるんです。

ですから、長く続けることでリスクを分散しながら、安定的に資産を増やしていくことができます。

新NISAを活用して、こうした長期投資のメリットを最大限に引き出すことで、将来に備えるための資産を安心して築けます。

焦らずコツコツと積立てを続けて、じっくりと将来に向けて資産を育てていきたいですね。

新NISAで積立てを始める具体的なステップ

新NISAでの資産形成を効果的に進めるために、まずは小さな一歩を踏み出してみましょう。ここからは、実際に運用を始めるための具体的なステップをご紹介します!

まずは、証券会社で新NISA口座を開設しましょう。オンラインで簡単に手続きができるので、必要な書類を用意してすぐに始められます。

まずは、投資の目的を決めましょう。「老後の資金」「教育費」「FIRE」など、自分の目標を明確にすることが大切です。

目標が明確になったら、次は投資先の選定です。国内外の株式や債券、REIT(不動産投資信託)など、さまざまな投資信託を自分のリスク許容度に合わせてバランスよく選ぶのがポイントです。

毎月の積立てを自動化することで、投資の手間を省き、計画的な運用が可能になります。証券会社の自動積立サービスを利用して、コツコツ積み立てていきましょう。

これらのステップを実践することで、あなたも新NISAをうまく活用して、資産を増やしていくことができます。

SBI証券で新NISAの口座を開設する手順は「SBI証券の新NISA口座開設の手順は?必要時間ややり方をご紹介!」でまとめていますので、参考にしてください。

案ずるより産むがやすし。まずは始めてみることが、成功への第一歩です!

新NISAで月10万円積立ての疑問 Q&A

新NISAで月10万円を積み立てる際に、よくある疑問を解消するためにQ&A形式でお答えします。積立てを続ける中での不安や、途中での変更点についても分かりやすくまとめました。

ぜひ、このガイドを参考にして、投資を進めてください。

途中で積立てを止めた場合はどうなるの?

ただし、積立てを停止した状態では、追加の資産成長の機会が失われる可能性がありますので、長期的な資産形成を考えている場合は、なるべく続けることをお勧めします。

月10万円の積立てが難しい場合、どうしたらいい?

できる範囲から始めて、余裕ができた時に積立額を増やすなど、長期的な視点で資産形成を進めていきましょう。

積立額を変更することはできるの?

証券会社のオンラインプラットフォームの設定画面から簡単に変更できるため、家計の状況や市場の動向に応じて柔軟に対応することができます。

月10万円を全額積立てに回さなきゃいけない?

投資スタイルやリスク許容度に応じて、自分に合った配分を考えてみてください。自分の目標やライフスタイルに合わせた方法を見つけることが大切です。

新NISAで月10万円積立てたら資産はどれくらい増える?のまとめ

新NISAで月10万円を積み立てると、利回り5%で運用した場合、30年後には5000万円以上の資産が期待できます。

シミュレーションを通じて、長期的な積立てが資産を増やす鍵であり、リスクとリターンをバランスよく考えた投資戦略が重要であることがわかりました。

また、リスクを抑えつつ成長を目指すための分散投資のコツもお伝えしました。

新NISAを活用することは、非課税で効率的に資産を増やすための絶好の機会です。

この好機を逃さず、まずはネット証券で口座を開設してみましょう。ネット証券なら手続きも簡単で、すぐに投資をスタートできます。

一歩踏み出すだけで、あなたのこれからの生活を大きく変えます。そして、より明るい未来を引き寄せることでしょう!

- 新NISAは投資初心者でも簡単に始められる制度

- 年間最大360万円まで非課税で投資が可能

- 非課税枠の合計は1800万円が上限

- 新NISAには「つみたて投資枠」と「成長投資枠」がある

- つみたて投資枠は安定した成長を目指す枠

- 成長投資枠は大きなリターンを狙う枠

- 月10万円の積立で年間120万円を投資できる

- 月10万円の積立でつみたて投資枠をフル活用可能

- 投資期間が無期限で長期的な資産形成に向いている

- 利回り3%、5%、7%のシナリオで資産の成長をシミュレーション

- 15年目で非課税枠1800万円に達する計算

- 30年間の長期投資で5,505.4万円の資産が可能

- 投資戦略には分散投資とリスク管理が重要

- 定期的な見直しとリバランスが効果的

- 自動積立を活用すると計画的な運用ができる

- リスク管理として緊急時の資金確保が大切

- 資産クラスの分散でリスクとリターンのバランスを取る

- 長期投資のメリットは複利効果の最大化

- 新NISAで月10万円の積立はFIREの実現も可能

- ネット証券で新NISA口座を開設して始めると良い